پایگاه خبری تحلیلی ایراسین، در سحرگاه قرن بیستویکم، قارهای که روزگاری فقط بهعنوان منبعی برای استخراج خام مواد معدنی شناخته میشد، آرامآرام در حال بازتعریف جایگاه خود در زنجیره جهانی ارزش است. آفریقا، با ذخایر گسترده سنگآهن، نیکل و دیگر مواد حیاتی، حالا نهتنها نگاه سرمایهگذاران خارجی را به خود جلب کرده بلکه به صحنهای از رقابتهای ژئوپولیتیک نیز بدل شده است. چین با دیپلماسی معادن و سرمایهگذاریهای زیرساختی در بیش از ۲۰ کشور آفریقایی حضور یافته و عملاً دست بالا را در تأمین مواد اولیه حیاتی به دست آورده است؛ در حالی که آمریکا و اروپا تازه به یاد آوردهاند که بدون منابع آفریقا، نقشه راه فناوریهای سبز و صنعتیشان ناقص خواهد ماند. همزمان، دولتهای آفریقایی نیز از نقش صرفاً تأمینکننده مواد خام فاصله گرفته و بهدنبال تکمیل زنجیره ارزش در داخل مرزهای خود هستند. پروژههایی در مقیاس بالا، از فولادسازیهای جدید در شمال و غرب آفریقا تا توسعه معادن نیکل در شرق، نشانههایی از این تغییر راهبردیاند. اما آیا سرمایهگذاران جهانی میتوانند با عبور از کلیشههای قدیمی، آیندهای مشارکتی و سودآور در این قاره بسازند؟ یا آنکه باز هم رقابت قدرتها فرصتها را خواهد بلعید؟

پتانسیل معدن و فولاد آفریقا بر اساس منطقه

کشورهای آفریقایی از نظر ذخایر معدنی، پایگاه صنعتی، نیروی کار، منابع انرژی و زیرساختهای خود بسیار متفاوت هستند. یک بررسی اجمالی منطقه به منطقه مناطق هدف برای همکاری را برجسته میکند.

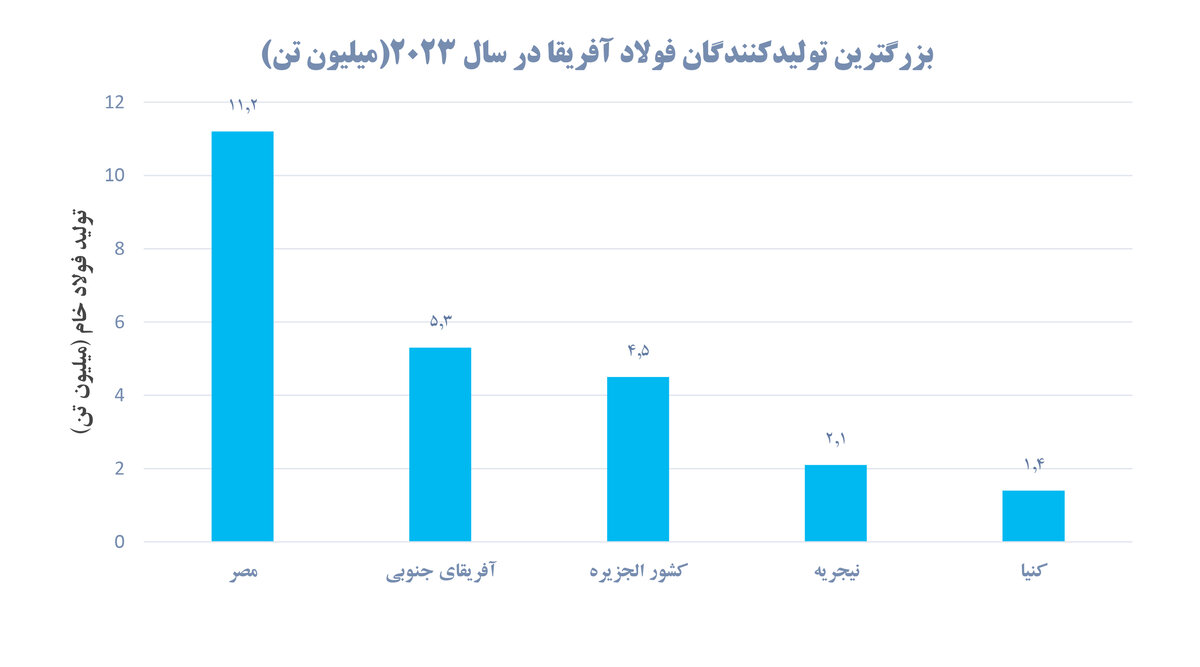

نمودار ۱: بزرگترین تولیدکنندگان فولاد آفریقا در سال ۲۰۲۳ (میلیون تن)

پتانسیل معدن و فولاد در شمال آفریقا (مناطق مغرب و نیل)

شمال آفریقا با در اختیار داشتن ذخایر ارزشمند سنگآهن و ظرفیتهای معدنی قابلتوجه، بهعنوان یکی از مناطق مهم معدنی قاره شناخته میشود. در الجزایر، توسعه ذخایر سنگآهن همزمان با هدفگذاری برای تأمین بازارهای داخلی و گسترش صادرات در جریان است. موریتانی نیز بهعنوان یکی از صادرکنندگان اصلی سنگآهن در آفریقا، برنامههایی برای افزایش ظرفیت تولیدی خود در دست اجرا دارد. در مصر، اگرچه ذخایر سنگآهن محدودتر است، اما عمدتاً به مصرف صنایع فولاد داخلی میرسد. همچنین، مراکش و تونس به استخراج گسترده فسفات مشغولاند؛ اگرچه این ماده مستقیماً در صنعت فولاد بهکار نمیرود، اما نشاندهنده عمق و تخصص فعالیتهای معدنی در منطقه است.

اقتصادهای شمال آفریقا از بزرگترین مصرفکنندگان فولاد در قاره محسوب میشوند و رشد تقاضا عمدتاً ناشی از پروژههای زیرساختی و صنعتی گسترده است. مصر، با عنوان بزرگترین تولیدکننده و مصرفکننده فولاد در آفریقا، نقش محوری در این عرصه دارد. کشورهای الجزایر و مراکش نیز از تقاضای بالای فولاد برخوردارند. با وجود تولید داخلی قابلتوجه، ظرفیت فعلی پاسخگوی کامل نیاز بازار نیست. از منظر منابع انسانی، شمال آفریقا در مقایسه با سایر مناطق قاره، از نیروی کاری نسبتاً ماهر و تجربه صنعتی بیشتری برخوردار است. مصر، الجزایر و تونس دارای بدنهای از مهندسان و تکنسینهای آموزشدیدهاند که بسیاری از آنها در حوزههای معدن، فولاد و متالورژی تخصص دارند. سطح متوسط هزینههای نیروی کار و جمعیت جوان، زمینه مناسبی برای توسعه صنعتی فراهم کرده است.

دسترسی به انرژی نیز یکی از مزیتهای کلیدی منطقه بهشمار میرود. الجزایر و مصر دارای منابع غنی گاز طبیعی هستند. اگرچه مراکش و تونس عمدتاً واردکننده انرژیاند، اما با سرمایهگذاری در انرژیهای تجدیدپذیر در حال تنوعبخشی به منابع انرژی خود هستند. شبکههای برق قابل اتکا، بهویژه در نواحی صنعتی ساحلی، از صنایع سنگین پشتیبانی میکنند؛ گرچه در برخی مناطق، چالشهایی در تأمین پایدار برق همچنان وجود دارد. از منظر ژئوپلیتیک، شمال آفریقا از موقعیت استراتژیک ممتازی برخوردار است. نزدیکی به اروپا و خاورمیانه، بهویژه از طریق کانال سوئز و مسیرهای دریایی مدیترانه، این منطقه را به یکی از گلوگاههای مهم تجارت فلهای و حملونقل محمولههای صنعتی بدل کرده است. همچنین بهبود شبکههای ریلی داخلی، فرصتهای بیشتری را برای اتصال و توسعه همکاریهای منطقهای فراهم میکند.

پتانسیل معدن و فولاد در غرب آفریقا

غرب آفریقا با دارا بودن ذخایر غنی سنگآهن و مواد معدنی با عیار بالا، به یکی از کانونهای اصلی منابع معدنی در قاره بدل شده است. فراتر از ذخایر مشهور در منطقه سیماندوی گینه، معادن قابلتوجهی نیز در سیرالئون وجود دارد. افزون بر این، طلا، بوکسیت و منگنز نیز در این منطقه بهوفور یافت میشوند. در حال حاضر، چند پروژه بزرگ استخراج سنگآهن در دست توسعه است که میتواند جایگاه غرب آفریقا را بهعنوان یکی از تامینکنندگان کلیدی مواد اولیه صنعت فولاد دگرگون کند.

افزایش تقاضای فولاد در غرب آفریقا، عمدتاً ناشی از رشد جمعیت و نیازهای فزاینده زیرساختی در این منطقه است. بهطور مثال، تقاضای فولاد نیجریه سالانه به میلیونها تن میرسد، در حالی که ظرفیت تولید داخلی این کشور تنها حدود ۵/۶ میلیون تن است؛ امری که وابستگی گسترده به واردات را ناگزیر کرده است. کشورهای دیگری نظیر غنا، ساحل عاج و سنگال نیز با بخش ساختوساز پررونق، عمده فولاد مصرفی خود را وارد میکنند. فولادسازی بومی در غرب آفریقا هنوز در سطح حداقلی است و عمدتاً به کارخانههای نورد مجدد در مقیاس کوچک متکی است که از قراضه استفاده میکنند. این فاصله چشمگیر میان عرضه و تقاضا، غرب آفریقا را به بازاری راهبردی برای صادرات فولاد ایران و بستری مناسب برای سرمایهگذاری در تولید فولاد داخلی تبدیل کرده است. در حوزه منابع انسانی، منطقه از جمعیت جوان و فراوانی برخوردار است؛ اگرچه مهارتهای صنعتی هنوز نیاز به توسعه دارند. کشورهای پیشرو مانند نیجریه، غنا و سنگال دارای جمعیتی از فارغالتحصیلان مشتاق به آموزشهای فنی هستند. پایین بودن هزینه نیروی کار در کنار ظرفیت بالقوه برای آموزش و مهارتآموزی، امکان پرورش نیروی کاری توانمند برای پروژههای معدنی و صنعتی را فراهم کرده است.

زیرساختهای انرژی در غرب آفریقا در حال بهبود است، اما همچنان با چالشهایی همراه است. نیجریه با دارا بودن ذخایر گسترده نفت و گاز، مزیتی ویژه دارد. غنا و ساحل عاج نیز از شبکههای برق نسبتاً پایداری برخوردارند و در صورت توسعه ظرفیت، میتوانند میزبان صنایع انرژیبر باشند. با این حال، کشورهای کوچکتر همچنان به ژنراتورهای دیزلی یا واردات برق متکی هستند، که این مساله هزینههای صنعتی را افزایش میدهد. سرمایهگذاری مشترک در حوزه تولید برق، از جمله توسط شرکتهای ایرانی، میتواند در کنار پروژههای فولاد و معدن بهعنوان راهحلی پایدار در نظر گرفته شود. از منظر جغرافیایی، بنادر غرب آفریقا در حاشیه اقیانوس اطلس، امکان اتصال به تجارت جهانی را فراهم کردهاند. با این حال، ضعف در شبکههای حملونقل داخلی از جمله جادهها و خطوط ریلی یکی از موانع اصلی توسعه لجستیک منطقه است. طرحهایی برای احداث کریدورهای حملونقل منطقهای در جریان است که میتواند جابهجایی کالاها را تسهیل کند. صادرات سنگآهن یا واردات فولاد به منطقه از ایران، مستلزم عبور از مسیرهای طولانی دریایی از جنوب قاره یا دماغه امید نیک خواهد بود. این مشکل میتواند با تمرکز بر فرآوری محلی و تولید فولاد برای مصرف منطقهای، به جای صادرات مواد خام، کاهش یابد.

در نهایت، اجرای منطقه آزاد تجاری قاره آفریقا (AfCFTA) از سال ۲۰۲۱، که کاهش تعرفههای بین کشورهای آفریقایی را هدف گرفته، چشماندازی روشن برای سرمایهگذاری در فولادسازی فراهم کرده است. یک واحد تولید فولاد با سرمایهگذاری ایران در یکی از کشورهای غرب آفریقا میتواند بدون موانع تجاری سنگین، نیاز کل منطقه را پوشش دهد و از مزایای بازار مشترک آفریقا بهرهمند شود.

پتانسیل معدن و فولاد در شرق آفریقا

اگرچه شرق آفریقا در مقایسه با غرب یا جنوب این قاره از ذخایر شناختهشده سنگآهن کمتری برخوردار است، اما همچنان ظرفیتهای معدنی قابلتوجهی در خود جای داده است. در اوگاندا و کنیا، ذخایر سنگآهن در مراحل مختلف اکتشاف قرار دارند. اتیوپی نیز علاوه بر منابع آهن، از ذخایر غنی دیگر همچون پتاس و طلا بهرهمند است. تانزانیا نیز میزبان معادن آهن و زغالسنگ است. این تمرکز نسبی بر منابع غیرفلزی نشان میدهد که ظرفیتهای آهنی این منطقه هنوز بهطور کامل توسعه نیافته و فرصتی طلایی برای سرمایهگذاری و اکتشافات بیشتر فراهم است.

با گسترش سرمایهگذاری در زیرساختهای حملونقل، انرژی و توسعه شهری، تقاضا برای فولاد در شرق آفریقا بهسرعت در حال افزایش است. کنیا و تانزانیا پروژههای بزرگی در زمینه احداث خطوط راهآهن، بنادر و نیروگاهها در دست اجرا دارند. اتیوپی نیز با طرحهای زیرساختی عظیم، نیاز فزایندهای به فولاد دارد. تأمین این نیازها عمدتاً از طریق واردات، بهویژه از کشورهای آسیایی انجام میشود. تولید محلی فولاد هنوز در سطح محدودی است و بیشتر در قالب کارخانههای نورد مجدد با استفاده از بیلت یا قراضه وارداتی فعالیت میکنند. نبود یک کارخانه فولاد یکپارچه و در مقیاس صنعتی، شکاف آشکاری را در زنجیره تأمین منطقهای نشان میدهد. در حالیکه اتیوپی برنامههایی برای احداث کارخانه فولاد در نظر دارد، اما این پروژهها به دانش فنی و سرمایه خارجی نیاز دارند. در چنین بستری، شرق آفریقا میتواند همزمان از صادرات فولاد نهایی ایران در کوتاهمدت و از ایجاد مشترک تأسیسات تولیدی در بلندمدت منتفع شود.

جمعیت بزرگ و رو به رشد شرق آفریقا، زمینهساز توسعه بازار کار صنعتی است. نرخ سواد در این منطقه بهشکل چشمگیری افزایش یافته و مؤسسات فنی در کشورهایی چون کنیا، اتیوپی و رواندا، مهندسان و نیروی فنی مورد نیاز صنایع معدنی و فولاد را تربیت میکنند. پایین بودن نسبی هزینههای نیروی کار و تسلط گسترده به زبان انگلیسی، همکاری با تیمهای فنی ایرانی را تسهیل کرده است. بسیاری از دولتهای منطقه، توسعه مهارتهای صنعتی را در اولویت قرار دادهاند که این موضوع میتواند مکملی مؤثر برای برنامههای انتقال فناوری و آموزش مشترک با ایران باشد.

چشمانداز انرژی در شرق آفریقا، با وجود برخی چالشها، آیندهای امیدبخش دارد. اتیوپی با برخورداری از منابع عظیم نیروی برقآبی و پتانسیل زمینگرمایی، امکان تأمین برق ارزانقیمت برای صنایع انرژیبر همچون فولادسازی را فراهم میکند. کنیا و تانزانیا نیز در حال افزایش ظرفیت تولید برق خود هستند. البته در برخی از کشورهای کوچکتر یا مناطق روستایی، دسترسی به برق هنوز محدود است و اجرای پروژههای صنعتی ممکن است نیازمند احداث نیروگاههای اختصاصی باشد؛ که این خود فرصتهایی برای سرمایهگذاری مشترک را فراهم میسازد. افزون بر این، اکتشافات اخیر نفت و گاز در اوگاندا، کنیا و تانزانیا نویدبخش ورود منابع جدید انرژی به بازار است. برای نمونه، گاز طبیعی تانزانیا میتواند مبنای ایجاد یک واحد احیای مستقیم آهن در منطقه باشد. از منظر لجستیکی، شرق آفریقا از مزیت دسترسی به اقیانوس هند از طریق بنادر مهم برخوردار است. همزمان، شبکه ریلی در حال توسعه، جابهجایی کالاهای سنگین مانند مواد معدنی و فولاد را تسهیل خواهد کرد. با این حال، حملونقل درونمنطقهای هنوز با محدودیتهایی روبهروست، اما تلاشهای فزایندهای برای ارتقای همکاریهای منطقهای در جریان است. بهطور کلی، بهبود تدریجی زیرساختهای ارتباطی، شرق آفریقا را به زمینی حاصلخیز برای سرمایهگذاریهای صنعتی بدل میسازد، چراکه مواد اولیه و محصولات نهایی میتوانند با سهولت بیشتری به بازارهای هدف برسند.

پتانسیل معدن و فولاد در آفریقای مرکزی

آفریقای مرکزی با وجود برخورداری از ذخایر معدنی چشمگیر، به دلیل کمبود زیرساختهای حیاتی، هنوز بهطور کامل وارد فاز بهرهبرداری صنعتی نشده است. یکی از نمونههای شاخص، ذخایر سنگآهن «بلینگا» در گابن است که در سالهای اخیر با سرمایهگذاری خارجی مجدداً فعال شدهاند. این پروژه نهتنها بر پتانسیل بالای سنگآهن در این منطقه تاکید دارد، بلکه میتواند بهعنوان الگویی برای توسعه سایر ذخایر معدنی در کشورهای همسایه عمل کند. افزون بر آهن، آفریقای مرکزی از منابع مهم دیگری نیز برخوردار است؛ از جمله منگنز که بهعنوان یکی از اجزای کلیدی در تولید آلیاژهای فولاد شناخته میشود، همچنین بوکسیت و الماس در شمار دیگر ذخایر استراتژیک این منطقه قرار دارند.

با اینکه اندازه اقتصاد و جمعیت در بسیاری از کشورهای آفریقای مرکزی نسبتاً کوچک است، اما نیاز به فولاد، بهویژه در بخش زیرساخت، قابلتوجه و رو به افزایش است. کشورهای بزرگی همچون آنگولا و جمهوری دموکراتیک کنگو برای بازسازی پس از جنگ و توسعه بخشهای معدنی و نفتی خود، به مصرف فولاد وابستهاند. کامرون و کنگو نیز طرحهایی برای صنعتیسازی در دستور کار دارند که در آن فولاد نقش محوری ایفا خواهد کرد. با این حال، تولید داخلی فولاد در این منطقه هنوز بسیار محدود یا در مواردی کاملاً غایب است و واردات پاسخگوی بخش عمده تقاضاست. این وضعیت فرصتی ارزشمند برای بازیگران خارجی همچون ایران فراهم میکند؛ بهویژه در قالب پروژههای مشترک تولید فولاد که میتوانند ذیل چارچوب تجارت آزاد قارهای آفریقا (AFCFTA)، نیازهای فرامنطقهای را نیز تأمین کنند. از منظر منابع انسانی، کشورهای آفریقای مرکزی با چالش نیروی کار ماهر مواجهند. آموزشهای فنی در این منطقه نسبت به سایر نقاط آفریقا کمتر توسعه یافته است. با این حال، نرخ بالای بیکاری به آن معناست که نیروی انسانی فراوانی برای آموزش و بهکارگیری بالقوه وجود دارد. در کشورهای پرتغالیزبان مانند آنگولا و فرانسویزبان مانند کامرون، پروژههای ایرانی ممکن است نیازمند تطبیق زبانی باشند؛ از جمله استفاده از مربیان دوزبانه یا مشارکت با متخصصان محلی. حضور شرکتهای معدنی بینالمللی در کشورهایی مانند گابن و کنگو، موجب شده شماری از کارگران محلی تجربههایی در حوزه معدن داشته باشند که میتوان بر پایه آن آموزشها و مهارتها را گسترش داد. در این راستا، سرمایهگذاری در مراکز آموزش فنی و حرفهای، میتواند بخشی از راهبرد ورود پایدار ایران به منطقه باشد.

در حوزه انرژی، دسترسی قابلاطمینان به برق در اغلب کشورهای آفریقای مرکزی یکی از موانع اصلی توسعه صنایع سنگین به شمار میرود. هرچند جمهوری دموکراتیک کنگو از ظرفیت عظیم انرژی برقآبی برخوردار است، اما پوشش دسترسی عمومی به شبکه برق در سطح پایینی قرار دارد. در عین حال، پروژههای جدیدی در حوزه تولید برق در دست اجراست. کامرون و گابن با تکیه بر منابع نفت و گاز، نیروگاههای تولید برق را راهاندازی کردهاند و در مناطق شهری دارای شبکه توزیع نسبتاً مناسبی هستند. آنگولا نیز به لطف درآمدهای نفتی، در حال سرمایهگذاری در زیرساختهای برق است. با وجود این پیشرفتها، بسیاری از مناطق همچنان خارج از شبکه هستند و وابسته به ژنراتورها یا منابع محلی ناپایدار. از این رو، ایجاد پروژههای فولادی یا معدنی در مقیاس بزرگ مستلزم راهکارهای اختصاصی برای تأمین پایدار انرژی است. علاوهبر آن، ظرفیت انرژیهای تجدیدپذیر، بهویژه در قالب پروژههای سبز معدنکاری و فولادسازی، میتواند در آینده جایگاه ویژهای پیدا کند. در بعد لجستیک، آفریقای مرکزی با یکی از پیچیدهترین چالشهای حملونقل در قاره مواجه است. نبود دسترسی مستقیم ایران به این منطقه، اهمیت مسیرهای جایگزین از طریق کشورهای ساحلی را دوچندان میکند. در این میان، بنادر کامرون، گابن و آنگولا میتوانند نقش کلیدی در ورود تجهیزات، مواد اولیه یا صادرات محصولات ایفا کنند. بنابراین در مراحل اولیه، تمرکز بر کشورهای دارای دسترسی به دریا و زیرساخت حملونقل توسعهیافتهتر، منطقیترین مسیر برای کاهش ریسکهای لجستیکی و تضمین موفقیت پروژههای مشترک خواهد بود.

جنوبآفریقا؛ بازیگر بالغ و شریک راهبردی

جنوبآفریقا یکی از کهنترین و غنیترین مناطق معدنی قاره است؛ منطقهای که نهتنها از منابع قابل توجهی از سنگ آهن، منگنز و کروم بهرهمند است، بلکه زیرساختهای صنعتی و لجستیکی آن نیز نسبت به سایر مناطق پیشرفتهتر است. آفریقای جنوبی، بهعنوان بزرگترین تولیدکننده سنگآهن و فولاد قاره، قلب تپنده زنجیره ارزش فولاد در این منطقه محسوب میشود. زیمبابوه، بوتسوانا و نامیبیا نیز دارای ذخایر معدنی و انرژی هستند که اگرچه در مقیاسی کوچکتر، اما پتانسیل مشارکت در صنعت فولاد را دارند. این منطقه علاوه بر سنگ آهن، منبعی کلیدی برای منگنز (ماده حیاتی برای تولید آلیاژهای فولادی) و کروم (ضروری برای فولاد ضد زنگ) بهشمار میرود. ذخایر گسترده زغالسنگ نیز سنت دیرینه استفاده از کورههای بلند را تقویت کرده است. در کنار اینها، حضور شرکتهای معدنی بالغ و مستقر در آفریقایجنوبی، فرصتهایی جذاب برای سرمایهگذاران ایرانی بهویژه در قالب خرید سهام، مشارکت راهبردی و تبادل فناوری فراهم میکند.

آفریقای جنوبی تنها کشور جنوب صحرای آفریقاست که زنجیره کامل تولید فولاد را داراست؛ از استخراج سنگآهن تا تولید محصولات نهایی. این کشور ظرفیت تولید ۶ تا ۷ میلیون تن فولاد در سال را دارد و در دورههایی صادرکننده عمده فولاد به سایر کشورهای قاره بوده است. تقاضای داخلی از سوی بخشهای ساختوساز، صنایع معدنی، خودروسازی و زیرساخت تأمین میشود. با این حال، صنعت فولاد این کشور با چالشهایی همچون فرسودگی فناوری، هزینههای بالای انرژی و رقابتپذیری روبهروست و در جستوجوی بازسازی و جذب مشارکتهای بینالمللی است.

سایر کشورهای جنوبآفریقا، مانند زامبیا، موزامبیک و آنگولا، در حال توسعه زیرساختهای معدنی، راهآهن و شهری هستند و تقاضای رو به رشدی برای فولاد دارند. کارخانه فولادسازی یکپارچه زیمبابوه، که مدتها تعطیل بوده، نیز در برنامههای احیا قرار دارد؛ حوزهای که تخصص ایرانی میتواند نقشی مؤثر ایفا کند. در مجموع جایگاه صنعتی بالاتر این منطقه، آن را همزمان به رقیب و شریک راهبردی ایران در بازار فولاد آفریقا بدل کرده است.

یکی از مزایای کلیدی جنوب آفریقا، وجود نیروی کار متخصص در حوزه معدن و فولاد است. مهندسان و تکنسینهای آفریقایجنوبی از زبدهترین نیروهای انسانی در سطح قاره هستند. هرچند هزینه نیروی کار در این کشور بالاتر از سایر نقاط آفریقاست، اما کیفیت بالا و قابلیتهای فنی آن فرصت مناسبی برای سرمایهگذاران فراهم میکند. کشورهای دیگر مانند زامبیا و زیمبابوه نیز میراثی از آموزش صنعتی دارند که نیازمند بهروزرسانی است. تسلط گسترده به زبان انگلیسی، امکان ارتباط مستقیم با تیمهای ایرانی را تسهیل میکند و زمینهساز انتقال دانش فنی، همکاریهای آموزشی و بهرهگیری دوطرفه از تجربیات خواهد بود. با این حال، روابط کار در آفریقای جنوبی چارچوبی قانونی و دارای اتحادیههای قدرتمند است که هر نوع سرمایهگذاری باید با آن هماهنگ باشد.

منطقه جنوب آفریقا از نظر دسترسی به انرژی در وضعیت نسبتاً مناسبی قرار دارد، اما با چالشهایی روبهروست. آفریقای جنوبی همچنان به زغالسنگ متکی است، اما تلاش میکند منابع تجدیدپذیر، بهویژه خورشیدی و بادی را در سبد انرژی خود تقویت کند. موزامبیک و آنگولا نیز از منابع غنی گاز طبیعی برخوردارند که میتوانند از واحدهای احیای مستقیم آهن (DRI) پشتیبانی کنند. زامبیا و زیمبابوه عمدتاً به انرژی آبی متکی هستند که در برخی سالها به دلیل خشکسالی تحت فشار قرار میگیرد. نامیبیا و بوتسوانا نیز در مسیر توسعه انرژی خورشیدی گام برداشتهاند. در مجموع، ظرفیت نسبی انرژی در مراکز صنعتی جنوب آفریقا وجود دارد، اما اطمینان از پایداری و افزایش توان شبکه، پیشنیاز حیاتی هر پروژه فولادی جدید خواهد بود؛ بهویژه اگر در مسیر تولید فولاد سبز و پایدار گام برداشته شود. یکی از مزیتهای بزرگ جنوب آفریقا، زیرساخت لجستیکی پیشرفته آن است. بنادر کارآمد و خطوط ریلی گسترده، حمل کالاهای فله و سنگین را تسهیل میکنند. آفریقای جنوبی با بنادر بزرگ خود نقش حیاتی در توزیع محصولات معدنی و صنعتی در سراسر منطقه دارد. کریدورهای منطقهای حملونقل و عضویت در «جامعه توسعه آفریقای جنوبی» (SADC) نیز تجارت درونقارهای را تسهیل میکنند. اگرچه فاصله ایران تا آفریقای جنوبی نسبت به کشورهای شمالی قاره بیشتر است، اما ایجاد پایگاههای صنعتی و تجاری در این منطقه میتواند دسترسی ایران به کل جنوب صحرای آفریقا را تسهیل کند. سرمایهگذاری مشترک با بازیگران منطقهای نهتنها به معنای تولید محلی و صادرات منطقهای است، بلکه میتواند سکوی پرتابی برای توسعه برند ایرانی فولاد در بازارهای جهانی نیز باشد.

وضعیت صنعت معدن و فلزات در کشورهای منتخب آفریقا

در این بخش، نگاهی به وضعیت صنعت معدن و فلزات در شماری از کشورهای آفریقایی خواهیم داشت که به واسطه ذخایر معدنی غنی یا فعالیتهای قابل توجه در حوزه سنگآهن و فولاد، نقش مؤثری در تحولات معدنی قاره ایفا میکنند. این کشورها شامل غنا، آفریقای جنوبی، جمهوری دموکراتیک کنگو، زامبیا، نامیبیا، گینه، سنگال و موریتانی هستند که هر یک شرایط خاص خود را دارند.

غنا

غنا دارای بخش معدنی متنوع است و اخیراً ذخایر قابل توجهی از سنگآهن در این کشور شناسایی شده است. دولت غنا با تأسیس سازمان توسعه یکپارچه آهن و فولاد (GIISDEC)، به دنبال بهرهبرداری مؤثر از این ذخایر و ایجاد زنجیرهای کامل از استخراج تا فولادسازی در داخل کشور است. در این راستا، سیاستگذاریها به نحوی طراحی شدهاند که هیچ سرمایهگذار خارجی مالکیت دائمی معادن را نداشته باشد، بلکه صرفاً مجوز بهرهبرداری دورهای دریافت کند؛ اقدامی با هدف توانمندسازی شرکتهای داخلی و جلوگیری از خامفروشی. توسعه این معادن میتواند ضمن ایجاد اشتغال و تنوعبخشی به اقتصاد، ظرفیتهای راکد صنعت فولاد غنا را نیز فعال کند.

آفریقای جنوبی

آفریقای جنوبی پیشرفتهترین صنعت معدن و فلزات قاره را در اختیار دارد و بزرگترین تولیدکننده سنگآهن آفریقا و سومین صادرکننده بزرگ جهان به شمار میآید. شرکتهای بومی و بینالمللی متعددی در این بخش فعالیت دارند. با این حال، کاهش تقاضای جهانی و افت قیمتها، صنعت معدن این کشور را با چالشهایی مواجه کرده است. در حوزه فولاد نیز، رقابت با واردات و هزینههای بالای انرژی فشار زیادی وارد کرده و تولید فولاد خام طی سالهای اخیر روندی کاهشی داشته است. با وجود این، آفریقای جنوبی همچنان جایگاه ممتاز خود را حفظ کرده و طرحهایی برای نوسازی کارخانههای قدیمی و ارتقای فناوری در دستور کار دارد.

جمهوری دموکراتیک کنگو

کنگو از نظر تنوع و حجم ذخایر معدنی، یکی از غنیترین کشورهای جهان است. این کشور بزرگترین تولیدکننده کبالت و از تولیدکنندگان اصلی مس در قاره است. کبالت و مس از منظر کاربرد در آلیاژهای فولادی اهمیت راهبردی دارند. با اینکه تمرکز اصلی سرمایهگذاریها بر استخراج مس، کبالت، طلا و الماس است، ضعف زیرساختها و ریسکهای امنیتی توسعه معادن را محدود کردهاند. دولت کنگو در تلاش است با جذب سرمایهگذاران متنوع و ایجاد موازنه در برابر نفوذ چین، موقعیت ژئو-اقتصادی خود را بهبود بخشد. هرچند سهم سنگآهن و فولاد در اقتصاد معدنی کنگو چندان پررنگ نیست، اما این کشور بهواسطه منابع غنی خود یکی از بازیگران کلیدی آینده معدنی آفریقا خواهد بود.

زامبیا

اقتصاد زامبیا بهطور سنتی بر پایه استخراج مس بنا شده و این کشور همواره از تولیدکنندگان عمده مس در آفریقا بوده است. در کنار مس، ذخایر کبالت، روی و زغالسنگ نیز در این کشور وجود دارد. هرچند سنگآهن در زامبیا در مقیاس محدودتری شناسایی شده، دولت در سالهای اخیر با تمرکز بر سرمایهگذاری خارجی، بهویژه از سوی چین، در تلاش است تا زنجیره ارزش فولاد را توسعه دهد. اعطای تسهیلات به سرمایهگذاران صنعتی و تمرکز بر انتقال فناوری، بخشی از برنامه زامبیا برای ورود جدیتر به صنایع فلزی و فولاد است.

نامیبیا

نامیبیا از کشورهای معدنی برجسته آفریقا در حوزه اورانیوم، الماس و فلزات پایه است. اگرچه سنگآهن تاکنون جزو منابع اصلی این کشور نبوده، اما پروژههایی نوآورانه اخیراً در این زمینه کلید خوردهاند. در سال ۲۰۲۳، نامیبیا ساخت نخستین کارخانه تولید آهن بدون کربن در قاره را آغاز کرد؛ طرحی که با استفاده از هیدروژن سبز به احیای سنگآهن خواهد پرداخت. هدف، تولید آهن خالص برای بازارهای اروپایی، بهویژه صنعت فولاد سبز آلمان است. معدن دوردابیس در نامیبیا ظرفیت تولید سالانه ۲ تا ۴ میلیون تن کنسانتره با عیار بالا را داراست. هرچند کمبود منابع آب و زیرساخت از چالشهای اصلی است، تمرکز بر انرژیهای تجدیدپذیر و فناوریهای نوین، نامیبیا را در مسیر شکلگیری نسلی نوین از معادن پاک قرار داده است.

گینه

گینه به واسطه ذخایر عظیم معدنیاش، بهویژه در حوزه بوکسیت، شهرت جهانی دارد. این کشور دومین تولیدکننده بزرگ بوکسیت جهان است. با این حال، معدن سنگآهن «سیماندو» در جنوب شرقی گینه، در حال تبدیل شدن به پروژهای راهبردی برای آینده صنعت فولاد است. با ذخایری بالغ بر ۲ میلیارد تن سنگآهن با عیار بالا، سیماندو قابلیت تولید سالانه ۱۲۰ میلیون تن سنگآهن را دارد و میتواند حدود ۱۰ درصد از نیاز وارداتی چین را تأمین کند. مشارکت سرمایهگذاران بینالمللی، بهویژه از شرق آسیا، این پروژه را در مسیر توسعه قرار داده است. سیماندو، علاوه بر اهمیت اقتصادی، میتواند گینه را به یکی از محورهای کلیدی زنجیره جهانی فولاد سبز بدل کند.

سنگال

اگرچه سنگال عمدتاً بهواسطه معادن طلا و فسفات شناخته میشود، اما کمربند معدنی سنگآهن فالمه در شرق کشور، ظرفیتهای جدیدی را در اختیار این کشور قرار داده است. در سال ۲۰۲۳، دولت سنگال طرح جامع احیای پروژه «فالمه» را کلید زد. هدف این طرح، تولید سالانه ۱۵ تا ۲۵ میلیون تن سنگآهن و ایجاد زیرساختهای حملونقل مرتبط است. بخشی از محصول برای مصرف داخلی و بخشی برای صادرات پیشبینی شده است. تمرکز بر مطالعات زیستمحیطی و جذب شریک خارجی از دیگر ابعاد مهم این پروژهاند. در مجموع، سنگال با اجرای موفق این طرح میتواند به جمع کشورهای تولیدکننده سنگآهن و فولاد در غرب آفریقا بپیوندد.

موریتانی

موریتانی با چند میلیارد تن ذخایر سنگآهن، دومین تولیدکننده بزرگ قاره پس از آفریقای جنوبی است. شرکت دولتی SNIM از دهه ۱۹۶۰ تاکنون معادن عظیم منطقه زویرات را بهرهبرداری میکند. این کشور قصد دارد تا سال ۲۰۳۰ ظرفیت تولید خود را بیش از دو برابر افزایش دهد. طرحهای توسعهای شامل بهرهبرداری از معادن جدید، نوسازی ناوگان ریلی و ارتقای بندر نواذیبو در حال اجراست. هدف نهتنها افزایش حجم تولید، بلکه حرکت به سمت زنجیره ارزش بالاتر از طریق تولید فولاد کمکربن و استفاده از هیدروژن سبز است. موریتانی با تلفیق منابع طبیعی و فناوریهای نو، در تلاش است جایگاه خود را به عنوان یک بازیگر اصلی در بازار جهانی فولاد تثبیت کند.

قارهای در آستانه جهش معدنی

در حالی که جهان بهسوی صنعتی سبزتر و منابع جایگزین حرکت میکند، قاره آفریقا آرام اما پیوسته، خود را بهعنوان بازیگری نوظهور در زنجیره جهانی ارزش سنگآهن و فولاد معرفی میکند. تحولات جدید در ساختار حقوقی، زیرساختی و ژئوپلیتیک این قاره، فرصتهایی استثنایی را برای سرمایهگذاران خارجی فراهم کرده که بهدنبال مشارکت بلندمدت در بازارهای در حال رشد هستند. چشمانداز سرمایهگذاری در بخش معدن آفریقا دیگر آن تصویر پرریسک و بیثبات سابق نیست. اصلاحات حقوقی در نظام بهرهبرداری از معادن، اعطای تضمینهای حقوقی به سرمایهگذاران خارجی، راهاندازی مناطق آزاد معدنی، و ورود سازمانهای توسعهای مانند «بانک توسعه آفریقا» به تأمین مالی زیرساختها، همگی نشانگر اراده کشورها برای جذب سرمایه خارجیاند. با این حال، شرایط در کشورهای مختلف متفاوت است و مطالعه دقیق امکانسنجی و تحلیل ریسک، پیششرط ورود هوشمندانه به این بازار به شمار میرود.

پروژههایی که آینده فولاد آفریقا را میسازند

از غرب تا شمال و شرق آفریقا، پروژههای عظیم معدنی و فولادی در حال اجرا یا طراحی هستند. این پروژهها بهتدریج نقشه جدیدی از توسعه صنعتی قاره رسم میکنند:

• معدن نیمبا در لیبریا، با مشارکت شرکت HP، یکی از پروژههای کلیدی در غرب آفریقا است که ذخایر سنگآهن پرعیار را هدف قرار داده است.

• پروژه گارا-بیلت در الجزایر، با سرمایهگذاری گروه توسیالی ترکیه، تلفیقی از استخراج سنگآهن و احداث فولادسازی در محل است؛ نمونهای از رویکرد ارزشافزایی محلی.

• در تانزانیا، توسعه ذخایر نیکل در مناطق لیتوندو و کابالامبیرو، ظرفیتهای جدیدی برای صنایع استراتژیک، از جمله باتریسازی ایجاد کرده است.

این پروژهها تنها قطعاتی از پازل بزرگ سرمایهگذاری معدنی آفریقا هستند. پیام روشن این تحولات، عبور تدریجی کشورها از مدل صادرات خام به سمت توسعه زنجیره ارزش در داخل مرزهاست. این تغییر رویکرد، فضای تازهای برای شرکتهای دارای دیدگاه بلندمدت، فناوریهای نوآورانه و مدلهای مشارکتی باز کرده است.

رقابت ژئوپلیتیک بر سر منابع آفریقا

نقشه معدنی آفریقا دیگر صرفاً موضوعی اقتصادی نیست؛ بازیگران جهانی آن را به مهرهای راهبردی در شطرنج ژئوپلیتیک بدل کردهاند. چین و ایالات متحده، بهعنوان دو قطب اصلی این رقابت، رویکردهایی کاملاً متفاوت اتخاذ کردهاند.

چین، با ابتکار کمربند و جاده، ترکیب هوشمندانهای از تأمین مالی پروژههای زیرساختی، قراردادهای منابع در برابر توسعه، و حضور فیزیکی قوی در زمین ایجاد کرده است. تخمین زده میشود بزرگترین پرتفوی سرمایهگذاری معدنی در قاره متعلق به چین باشد. در مقابل، ایالات متحده و اروپا با تأخیر وارد این رقابت شدهاند و اکنون تلاش دارند از طریق توافقنامههای چندجانبه، چارچوبهای زیستمحیطی و ائتلافهای استراتژیک، از انحصار چین بکاهند. اتحادیه اروپا اخیراً توافقنامههایی را با کشورهایی نظیر نامیبیا و زامبیا امضا کرده تا دسترسی بلندمدت به منابع حیاتی معدنی خود را تضمین کند. از سوی دیگر، حضور نظامی قدرتها – از پایگاه دریایی چین در جیبوتی تا نیروهای آمریکا و فرانسه در ساحل و خلیج گینه – بی تأثیر بر امنیت پروژههای معدنی نیست.

در صنعت سنگآهن و فولاد، چین سهم برجستهای دارد. اگرچه ایالات متحده تولیدکنندهای متوسط در بازار سنگآهن است و کمتر در این حوزه مستقیماً ورود میکند، اما در رقابت تکنولوژیک فولاد سبز، آمریکا و اروپا چشم به ذخایر پرعیار آفریقا دوختهاند. این ذخایر میتوانند خوراک کارخانههای فولاد کمکربن آینده را تأمین و مزیت رقابتی جدیدی برای سرمایهگذاران ایجاد کنند. صنعت معدن و فولاد آفریقا، نقطه تلاقی دو موج بزرگ است: یکسو نیاز جهانی به منابع استراتژیک در دوران تحول انرژی، و سوی دیگر تلاش قدرتهای جهانی برای تثبیت نفوذ ژئوپلیتیک. در این میان، کشورهای آفریقایی با اتخاذ سیاستهای متوازن میتوانند نهتنها منابع خود را به مزیتی اقتصادی بدل کنند، بلکه مسیر توسعه صنعتی بومی را نیز هموار سازند. برای سرمایهگذارانی که آماده ورود بلندمدت و مشارکتی هستند، اکنون زمان طلایی ورود به آفریقاست؛ قارهای که نهتنها منابع عظیم در دل خود دارد، بلکه در حال خلق آیندهای متفاوت برای نقش خود در زنجیره ارزش جهانی است.

ارسال نظر