پایگاه خبری تحلیلی ایراسین، در گوشهای از بانکوک، در ساختمانی که بیشتر به یک استارتآپ پرجنبوجوش شبیه است تا دفتر یک نهاد رسمی، یوساپونگ لئونوال، رئیس انجمن خودروهای برقی تایلند، با خوشبینی از آینده صنعت خود سخن میگوید. او با اشاره به اینکه ترکیب موتورهای احتراقی و الکتریکی مانند «دویدن روی تردمیل هنگام اسبسواری» است، نشان میدهد که خودروسازان تایلندی از این مرحله عبور کردهاند. در حیاط دانشگاه فناوری تونبوری، خودروهای برقی ساخت داخل در حال تردد هستند؛ نمادی که نشان از جاهطلبیهای بزرگ تایلند در این زمینه است. اما تایلند تنها کشوری نیست که چنین رویایی را دنبال میکند. در کنار این کشور، اندونزی و ویتنام نیز به رقابت برای تبدیل شدن به هابهای خودروسازی خودروهای برقی ادامه میدهند.

آسیا در مسیر جدید خودروسازی

این رقابت بین کشورهای آسیای جنوب شرقی بهویژه تایلند، اندونزی و ویتنام برای سهم بیشتری از بازار جهانی خودروهای برقی، همراه با هدفهای زیستمحیطی و اقتصادی است. دولتها با ارائه مشوقهای مالی و سرمایهگذاری، در تلاشند تا از فرصتهای این بازار رو به رشد بهرهبرداری کنند. هدف اصلی این کشورها کاهش آلودگی هوا، تقویت صنعت محلی و جذب سرمایهگذاری خارجی است. اما با وجود این مزایا، موفقیت در این زمینه، تضمینی ندارد و طرحهای آنها در بسیاری از موارد کمی غیرواقعی به نظر میرسند.

سیاستهای تهاجمی تایلند

تایلند، از میان سه کشور مذکور، بیشترین سیاستهای تهاجمی را برای جذب تولیدکنندگان خودروهای برقی بهویژه از سال ۲۰۲۲ با طرح «EV 3.0» در پیش گرفته است. این برنامه شامل یارانههای مالیاتی و پرداختهای مستقیم برای مصرفکنندگان است که تا سقف ۱۵۰ هزار بات (معادل ۴,۵۰۰ دلار) برای هر خودرو در نظر گرفته شده است. علاوه بر این، خودروهای برقی در تایلند از مزایای هزینههای تولید پایینتر نسبت به خودروهای معمولی بهرهمند هستند. با اجرای این سیاستها، فروش خودروهای برقی در تایلند طی چند سال اخیر بیش از ۱۵ درصد افزایش یافته است. اما این سیاستها تنها به مشوقهای مالی محدود نمیشود. تایلند همچنین در تلاش است تا با استفاده از این طرحها، تولید قطعات خودروهای برقی را به یک صنعت داخلی تبدیل کند. همچنین دولت این کشور امیدوار است که با ارتقای این بخشها، به تولید خودروهای برقی در داخل پرداخته و جایگاه خود را در زنجیره تأمین جهانی تقویت کند.

منابع طبیعی در خدمت تولید

در کنار تایلند، اندونزی نیز با رویکردی متفاوت در تلاش است تا خود را به عنوان یکی از قطبهای خودروهای برقی معرفی کند. این کشور بهویژه با اتکا به منابع طبیعی خود مانند نیکل که عنصر کلیدی در تولید باتریهای لیتیومیونی است، سعی دارد مزیتهایی را برای تولیدکنندگان خودروهای برقی به دست آورد. در سال ۲۰۲۰، اندونزی صادرات سنگ نیکل را ممنوع کرد تا شرکتهای خارجی را به سرمایهگذاری در تأسیسات فرآوری محلی سوق دهد. این اقدام باعث شده است که سرمایهگذاریهای جدیدی در کارخانههای ذوب نیکل صورت گیرد، که از این منظر میتوان آن را یک موفقیت برای دولت اندونزی دانست. با این حال، اندونزی نیز از سیاستهای مشابهی همچون تایلند برای تشویق تولید داخلی بهره میبرد. دولت این کشور، مشوقهایی مانند معافیتهای مالیاتی و مزایای سرمایهگذاری را برای جذب شرکتهای خارجی در نظر گرفته است. بهویژه این کشور تلاش دارد تا با استفاده از ممنوعیتهای صادراتی، تولید محلی را افزایش دهد و در نتیجه کنترل بیشتری بر منابع معدنی مهم همچون نیکل داشته باشد.

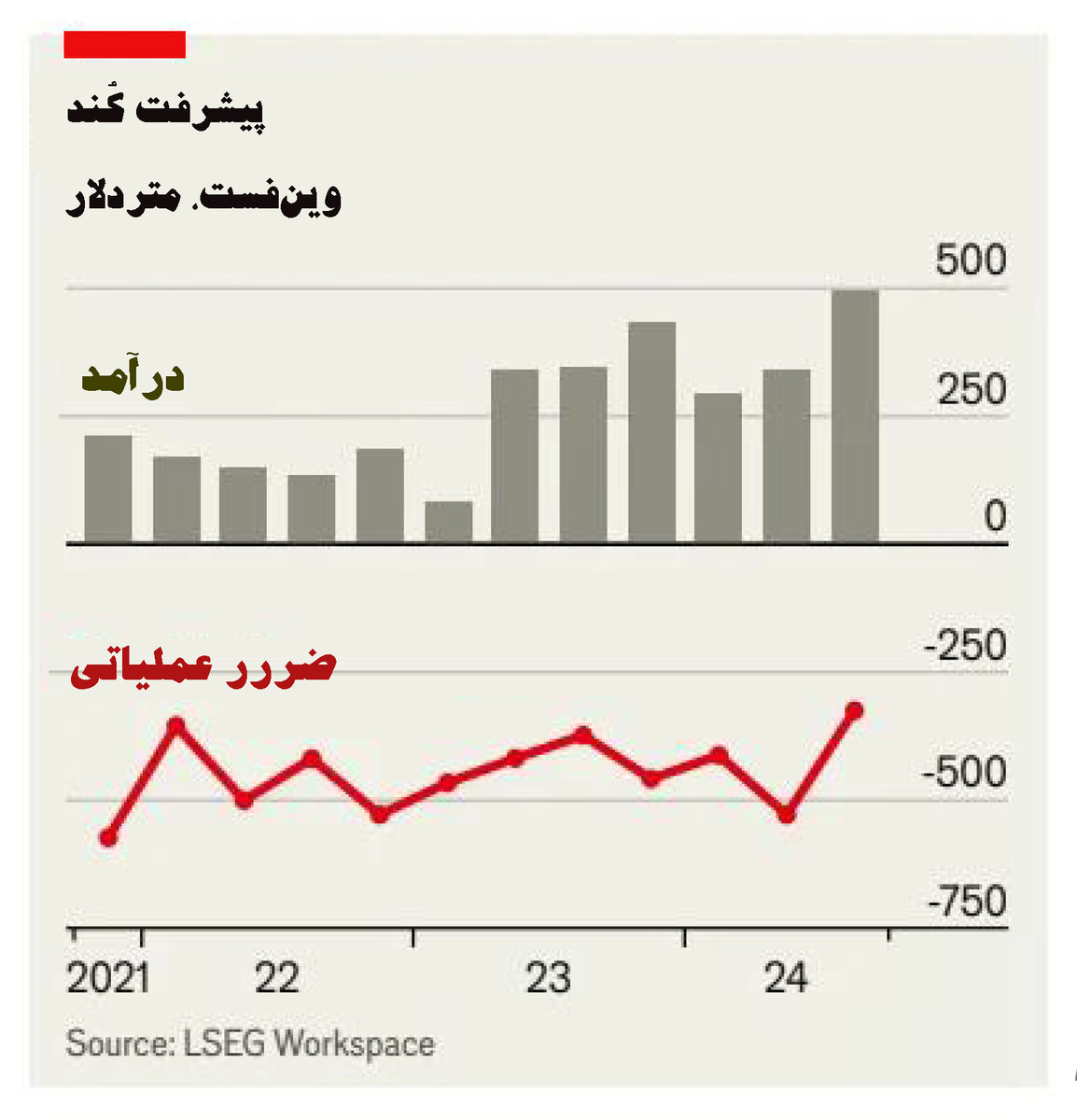

تلاش برای تولید و فروش برقیها

ویتنام نیز در مسیر تحول صنعتی خود حرکت کرده و با معرفی شرکت خودروسازی وینفست (VinFast)، تلاش کرده است که جایگاهی در بازار خودروهای برقی پیدا کند. وینفست که بخشی از کنگلومرای وینگروپ است، تنها در مدت زمان کوتاهی از یک استارتآپ محلی به یکی از برندهای برجسته در صنعت خودروهای برقی تبدیل شده است. این شرکت در سال ۲۰۲۲ فروش خودروهای برقی خود را آغاز کرد، اما از مشکلات متعددی در زمینه تولید و فروش رنج میبرد.

یکی از مشکلات اصلی این شرکت، عملکرد نامناسب مدلهای پایه این خودروها است که باعث کاهش اقبال عمومی و کاهش فروش شده است. وینفست در تلاش است تا با تکیه بر سرمایههای مالی خود، این چالشها را پشت سر بگذارد. اما با وجود حمایتهای زیادی از سوی مالکش، میلیاردر فام نات وونگ، این شرکت همچنان با مشکلات در تحویل خودرو و افزایش قیمتها دستوپنجه نرم میکند. در سال ۲۰۲۳، حدود ۹۰ درصد از درآمد وینفست از فروش به دیگر کسبوکارهای تحت کنترل آقای وونگ تأمین شد، که این خود نشاندهنده وابستگی زیاد این شرکت به منابع داخلی است.

چالشهای وابستگی به چین

در این رقابت فشرده، تمام این کشورهای آسیای جنوب شرقی با یک چالش مشترک روبهرو هستند: وابستگی به چین. چین، که در حال حاضر بزرگترین تولیدکننده خودروهای برقی و قطعات مرتبط با آن است، نقش عمدهای در زنجیره تأمین این صنعت ایفا میکند. سرمایهگذاریهای خارجی در این سه کشور عمدتاً از سوی شرکتهای چینی صورت میگیرد، که این موضوع ممکن است رقابتهای داخلی را پیچیدهتر کند. در تایلند، وابستگی به چین بیشتر بهوضوح نمایان است. چین یکی از بزرگترین شرکای تجاری تایلند در زمینه قطعات خودروهای برقی است و این کشور بهشدت به تولیدکنندگان چینی وابسته است. این وابستگی میتواند در درازمدت به تایلند آسیب بزند و از توانایی این کشور در رقابت با شرکتهای چینی بکاهد.

آیندهای نامطمئن

با توجه به چالشهای مختلف اقتصادی، زیستمحیطی و سیاستی که این کشورها با آن مواجه هستند، بهنظر میرسد تنها یک کشور از این سه میتواند به یک قطب واقعی در صنعت خودروهای برقی تبدیل شود. از طرفی، خطر اشباع بازار جهانی و مازاد تولید، که از سیاستهای تولید بیشازحد چین ناشی میشود، تهدید دیگری است که میتواند این رقابتها را به شکستهای پرهزینه تبدیل کند.

در نهایت، بهنظر میرسد که تنها یکی از این سه کشور میتواند در رقابت جهانی پیروز شود. این موضوع، در بهترین حالت، ممکن است به دو شکست بزرگ در صنایع خودروسازی آسیای جنوب شرقی منتهی شود. همانطور که در دهه ۱۹۷۰ تایلند توانست خود را به عنوان هاب تولید خودروهای ژاپنی معرفی کند، در آینده این احتمال وجود دارد که خودروسازان چینی نیز با ایجاد هابهای منطقهای در این کشورها، به آنها کمک کنند تا تولید محلی را گسترش دهند. در هر صورت، به نظر میرسد که چین، با استراتژیهای بلندمدت خود، در نهایت نقش اساسی در موفقیت یا شکست این رقابتها ایفا خواهد کرد. چین، نه تایلند، نه اندونزی و نه ویتنام، ممکن است تصمیمگیرنده نهایی در این رقابت باشد.

ماهنامه کارخانه- شماره ۵۱

منبع: اکونومیست

ارسال نظر