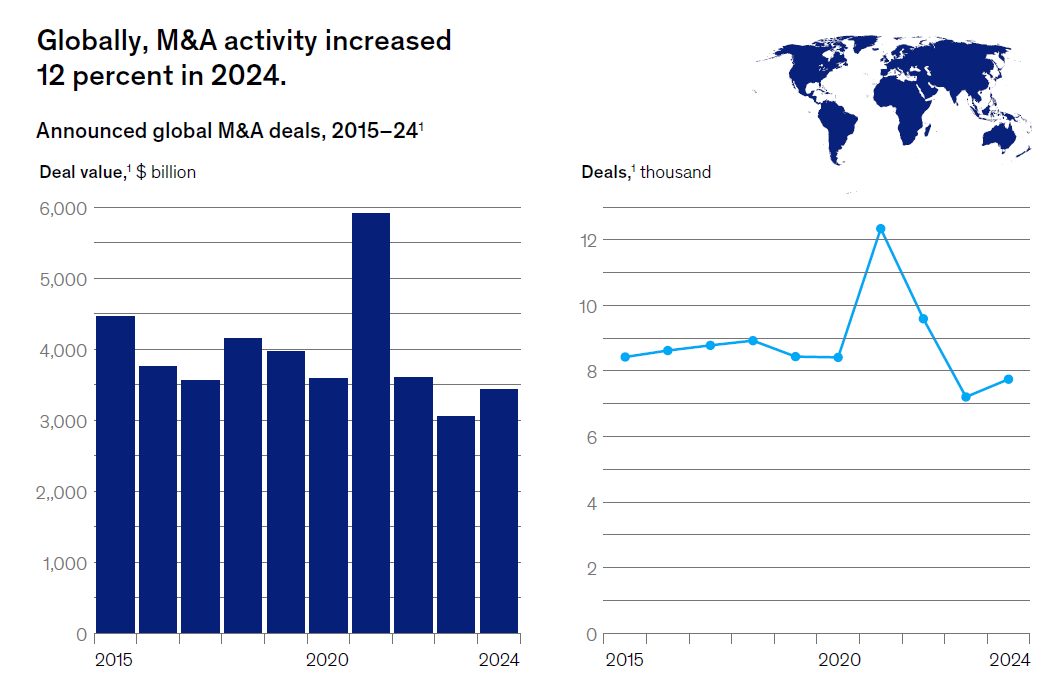

پایگاه خبری تحلیلی ایراسین، گزارش سالانه ادغام و تملک (M&A) مککنزی ۲۰۲۵ نشان میدهد که بازار جهانی ادغام و تملک در سال ۲۰۲۴ بهبودی نسبی را تجربه کرده، اما هنوز به سطح انتظارات سرمایهگذاران نرسیده است. با وجود افزایش ۱۲ درصدی ارزش کل معاملات به ۳/۴ تریلیون دلار، چالشهای اقتصادی و ژئوپلیتیک همچنان بر بازار سایه انداختهاند. این گزارش بر اساس تحلیلهای متخصصان مککنزی و تجربیات شرکتهای پیشرو در بازار جهانی ارائه شده است. بازار ادغام و تملک تحتتأثیر تغییرات اقتصاد کلان، تحولات ژئوپلیتیک و نقش سرمایهگذاران خصوصی قرار دارد. بسیاری از صنایع با چالشهای متعددی روبهرو هستند که به تصمیمگیریهای هوشمندانهتری برای رشد و توسعه نیاز دارند. در سالهای اخیر، تغییرات گسترده در محیط اقتصادی و ژئوپلیتیک تأثیرات قابلتوجهی بر این حوزه گذاشته است. به طوری که در سال ۲۰۲۴، بهرغم وجود چالشهای جهانی، رشد ۱۲ درصدی در ارزش معاملات M&A مشاهده شد که نشاندهنده بهبود شرایط اقتصادی و افزایش تمایل شرکتها به گسترش و ترکیب منابع خود بود. این تحلیلها مبتنی بر دادههای معتبر و بررسیهای کارشناسانه مککنزی است و شامل بخشهایی مانند بررسی عملکرد بخشهای مختلف، نقش سرمایهگذاری خصوصی، چالشهای پیشرو و پیشنهادهای استراتژیک برای سال ۲۰۲۵ خواهد بود.

چشمانداز بازار ادغام و تملک در سال ۲۰۲۵

چشمانداز بازار ادغام و تملک (M&A) در سال ۲۰۲۵ تحتتأثیر چند عامل کلیدی خواهد بود که هر کدام میتوانند روند این بازار را تغییر دهند. این عوامل شامل بهبود شرایط اقتصادی، تحولات فناوری و دیجیتالسازی هستند که به شکلگیری روندهای جدید در بازار M&A کمک خواهند کرد.

بهبود شرایط اقتصادی و تأثیر آن برM&A

در سال ۲۰۲۵، چند عامل کلیدی موجب افزایش فعالیتهای ادغام و تملک (M&A) خواهند شد و مسیر جدیدی برای رشد و توسعه شرکتها و سرمایهگذاران ایجاد خواهند کرد. اولین و مهمترین عامل، بهبود شرایط کلان اقتصادی است که میتواند نقش تعیینکنندهای در افزایش اعتماد شرکتها به انجام معاملات بزرگ ایفا کند. در سالهای اخیر، نگرانی از رکود اقتصادی، افزایش نرخ بهره و نوسانات بازارهای مالی موجب شد که بسیاری از شرکتها رویکردی محتاطانهای در قبال ادغام و تملک اتخاذ کنند و برخی از معاملات استراتژیک به تعویق افتاده یا لغو شوند. همچنین بسیاری از سرمایهگذاران از ورود به معاملات پرریسک اجتناب کردند، زیرا عدم اطمینان اقتصادی و هزینههای بالای تأمین مالی باعث شد که ریسک این نوع معاملات افزایش یابد.

با این حال، تحلیلها نشان میدهند که اقتصاد جهانی در مسیر بهبود قرار دارد و پیشبینی میشود که در سال ۲۰۲۵، کاهش تدریجی نرخ بهره فضای مناسبتری را برای تأمین مالی معاملات M&A فراهم کند. کاهش نرخ بهره نهتنها هزینه استقراض را کاهش میدهد، بلکه باعث افزایش دسترسی به سرمایه برای شرکتها و سرمایهگذاران خصوصی خواهد شد. این موضوع انگیزهای قوی برای شرکتهایی است که به دنبال رشد از طریق خرید و ادغام هستند. در نتیجه، انتظار میرود که روند افزایشی در تعداد و ارزش معاملات M&A در بخشهای مختلف اقتصادی، از جمله فناوری، خدمات مالی، تولید و انرژیهای تجدیدپذیر مشاهده شود.

علاوه بر این، بسیاری از کشورها در حال اتخاذ سیاستهای پولی انعطافپذیرتری هستند که میتواند به افزایش جریان نقدینگی در بازارهای مالی و تقویت سرمایهگذاریها منجر شود. با بهبود شرایط اعتباری، شرکتها میتوانند با اطمینان بیشتری در زمینه ادغام و تملک شرکتهای دیگر سرمایهگذاری کنند. بسیاری از کشورها با ارائه مشوقهای مالیاتی و کاهش محدودیتهای قانونی در تلاش هستند که سرمایهگذاران داخلی و خارجی را برای ورود به بازار M&A تشویق کنند. این روند بهویژه در بازارهای نوظهور، مانند آسیا، آمریکای لاتین و خاورمیانه، فرصتهای سرمایهگذاری جذابی را فراهم خواهد کرد.

از سوی دیگر، کاهش نرخ تورم و بهبود شاخصهای اقتصادی در بازارهای نوظهور نیز نقش مهمی در تقویت بازار M&A ایفا خواهد کرد. در سالهای اخیر، کشورهای نوظهور به دلیل نوسانات اقتصادی و مشکلات مالی، رشد ضعیفی را در بخش M&A تجربه کردند. اما با کاهش فشارهای تورمی و افزایش رشد اقتصادی پایدار، پیشبینی میشود این کشورها به مقاصد جذابی برای سرمایهگذاران بینالمللی تبدیل شوند. بهبود شاخصهای اقتصادی، افزایش ثبات بازارها و کاهش ریسکهای سرمایهگذاری، شرکتها را ترغیب خواهد کرد تا به دنبال گسترش دامنه فعالیتهای خود از طریق ادغام و خرید شرکتهای فعال در این مناطق باشند.

در مجموع، بهبود شرایط کلان اقتصادی، کاهش نرخ بهره، افزایش نقدینگی در بازارهای مالی و رشد اقتصادی در بازارهای نوظهور، از جمله عواملی هستند که در سال ۲۰۲۵ میتوانند موجب افزایش معاملات M&A شوند. شرکتها و سرمایهگذاران با بهرهگیری از این فرصتها، میتوانند استراتژیهای جدیدی برای گسترش فعالیتهای خود تدوین کنند و از رشد بازار بهرهمند شوند.

تأثیر دیجیتالسازی و فناوریهای نوین بر M&A

یکی از محرکهای کلیدی بازار ادغام و تملک (M&A) در سال ۲۰۲۵، رشد سریع فناوریهای نوین و افزایش دیجیتالسازی در صنایع مختلف است. فناوریهایی مانند هوش مصنوعی (AI)، اینترنت اشیا(IoT)، بلاکچین و فناوریهای زیستی تأثیرات گستردهای بر مدلهای کسبوکار گذاشتهاند و باعث شدهاند که شرکتهای نوآور در این حوزهها به اهداف جذابی برای سرمایهگذاران و خریداران تبدیل شوند. بسیاری از شرکتهای بزرگ فناوری، به جای صرف هزینههای سنگین برای توسعه داخلی، به خرید و ادغام استارت آپهای نوآور روی آوردهاند تا از این طریق به دانش فنی پیشرفته، فناوریهای نوین و مدلهای کسبوکار نوآورانه دست یابند.

هوش مصنوعی و یادگیری ماشین بهویژه در سالهای اخیر به یکی از مهمترین عوامل تغییر در بسیاری از صنایع تبدیل شدهاند. شرکتهای بزرگ به دنبال سرمایهگذاری در استارتآپهای فعال در زمینه پردازش داده، تحلیل پیشرفته و اتوماسیون هوشمند هستند. در نتیجه، انتظار میرود که ادغام و تملک شرکتهای فعال در حوزه AI در سال ۲۰۲۵ به طرز چشمگیری افزایش یابد. این روند نهتنها موجب رشد شرکتهای نوپا خواهد شد، بلکه به شرکتهای بزرگ کمک میکند تا نوآوریهای پیشرفته را سریعتر به کار گیرند و مزیت رقابتی خود را حفظ کنند. علاوه بر شرکتهای فناوری، شرکتهای سنتی نیز تحت فشار دیجیتالسازی قرار گرفتهاند. صنایعی مانند تولید، انرژی، بانکداری و مراقبتهای بهداشتی نیز برای بهبود بهرهوری، کاهش هزینهها و افزایش کیفیت خدمات به دنبال ادغام با شرکتهای فناوریمحور هستند. این روند موجب شده است که بسیاری از شرکتهای غیرفناوری به خرید و سرمایهگذاری در پلتفرمهای دیجیتال، سیستمهای ابری و راهکارهای تحلیل داده روی آورند. برای مثال، بانکها و مؤسسات مالی بهشدت به دنبال ادغام با شرکتهای فینتک (FinTech) هستند تا بتوانند خدمات پرداخت دیجیتال و بانکداری الکترونیکی خود را گسترش دهند.

در سال ۲۰۲۵، انتظار میرود که روند ادغام و تملک در حوزه فناوری همچنان شتاب بگیرد. سرعت پیشرفت تکنولوژی و تغییرات سریع در مدلهای کسبوکار باعث خواهد شد که شرکتهای بزرگ سنتی مجبور شوند برای بقا و رقابت، شرکتهای فناوریمحور را جذب کنند. به همین دلیل، معاملات M&A در این حوزه نهتنها از لحاظ تعداد افزایش خواهد یافت، بلکه ارزش این معاملات نیز به میزان قابلتوجهی رشد خواهد کرد.

بررسی عملکرد صنایع مختلف در سال ۲۰۲۵

روند ادغام و تملک (M&A) در سال ۲۰۲۴ نشان داد که برخی از صنایع رشد چشمگیری را تجربه کردهاند، در حالی که برخی دیگر با چالشهای متعددی مواجه بودهاند. با توجه به تحولات اقتصادی و پیشرفتهای فناوری، انتظار میرود که در سال ۲۰۲۵ نیز این روند ادامه یابد.

صنایع پیشرفته

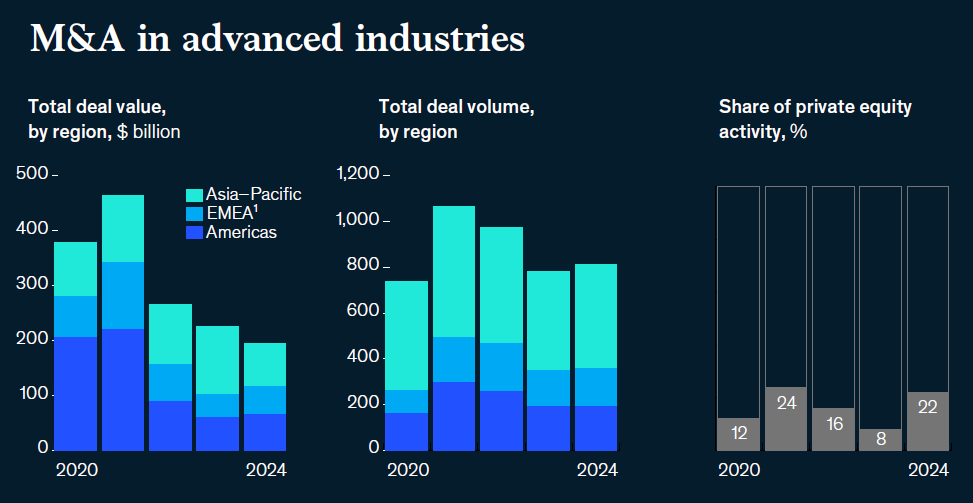

بر اساس گزارش سالانه مککنزی، سطح فعالیتهای ادغام و تملک در صنایع پیشرفته در سال ۲۰۲۴ نسبت به سال قبل ۵ درصد افزایش یافت، اما از نظر ارزش کل معاملات ۱۰ درصد کاهش را تجربه کرد. این کاهش به دلیل افزایش تعداد معاملات کوچک (کمتر از یک میلیارد دلار) بوده است. در مجموع، ۸۱۲ معامله در این حوزه اعلام شد که مجموع سرمایهگذاریها را به ۱۹۶ میلیارد دلار رساند.

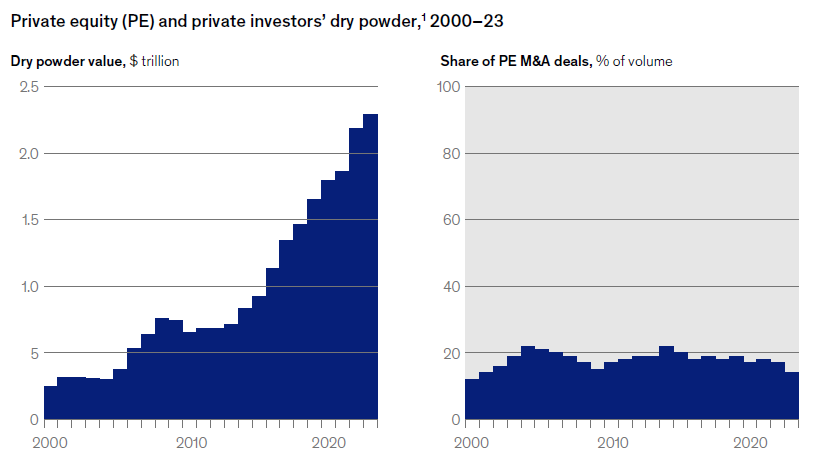

با کاهش نرخ بهره و ظهور فناوریهای جدید، انتظار میرود که در سال ۲۰۲۵، صنایع پیشرفته شاهد رشد بیشتری در فعالیتهای M&A باشند. بسیاری از شرکتها به دنبال ادغامهای استراتژیک برای افزایش کارآیی، بهبود فناوری و کاهش هزینههای عملیاتی هستند. همچنین، سرمایهگذاران خصوصی با در اختیار داشتن ۹۴۰ میلیارد دلار سرمایه قابلاستفاده (Dry Powder)، نقش پررنگتری در این بازار خواهند داشت.

صنعت خودروسازی در سال ۲۰۲۴ به دلیل عدم قطعیت اقتصادی و افزایش هزینههای تأمین مالی، با کاهش حجم معاملات M&A مواجه شد. با این حال، توسعه زیرساختهای خودروهای برقی، فناوریهای خودروهای متصل و سیستمهای خودران از جمله زمینههایی بودند که شرکتها در آنها سرمایهگذاری کردند. تامینکنندگان قطعات خودرو، به دلیل کاهش سودآوری، به دنبال ادغام و تملک برای افزایش مقیاس و کاهش هزینههای عملیاتی هستند. در سال ۲۰۲۵، انتظار میرود که با رشد بازار خودروهای الکتریکی و افزایش فشار برای حذف خودروهای احتراق داخلی، معاملات M&A در این بخش افزایش یابد. همچنین، شرکتهای فعال در نرمافزارهای خودرو و سیستمهای الکترونیکی نقش مهمی در این تغییرات خواهند داشت.

در سالهای اخیر، فعالیتهای M&A در بخش هوافضا و دفاع بیشتر در آمریکای شمالی متمرکز بوده است. برای مثال، شرکت Boeing با ۸/۳ میلیارد دلار، Spirit AeroSystems را خریداری کرد که یکی از بزرگترین معاملات این حوزه محسوب میشود. یکی از روندهای مهم در این صنعت، تغییر ساختارهای سنتی شرکتهای بزرگ است. بسیاری از شرکتها، بخشهای غیرضروری خود را واگذار کرده و به ادغامهای تخصصیتر و تمرکز بر زنجیره تأمین کارآمدتر روی آوردهاند. در سال ۲۰۲۵، انتظار میرود که سرمایهگذاری در فناوریهای جدید مانند پهپادها و سیستمهای فضایی موجب افزایش معاملاتM&A در این بخش شود.

شرکتهای فعال در تولید تجهیزات الکترونیکی و صنعتی در سال ۲۰۲۵ به دنبال ادغامهایی با هدف افزایش ظرفیت تولید، توسعه نرمافزارهای صنعتی و سرمایهگذاری در فناوریهای پایدار خواهند بود. شرکتهایی که در حوزه فناوریهای کاهش کربن، بهرهوری انرژی و امنیت زنجیره تأمین فعالیت دارند، اهداف جذابی برای سرمایهگذاری محسوب میشوند. در مجموع، سال ۲۰۲۵ برای صنایع پیشرفته، سالی مهم برای رشد و تغییرات ساختاری در بازار M&A خواهد بود. شرکتها باید استراتژیهای هوشمندانهای برای مدیریت ریسکهای اقتصادی، بهرهگیری از فرصتهای فناوری و بهبود رقابتپذیری تدوین کنند.

صنعت خدمات مالی

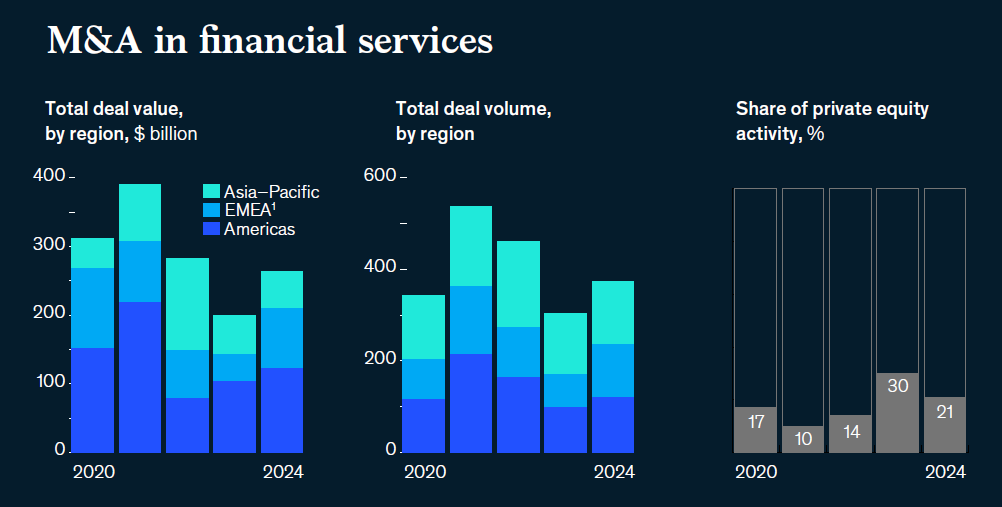

بخش خدمات مالی یکی از پویاترین حوزههای ادغام و تملک (M&A) در سال ۲۰۲۴ بود. بانکها، مؤسسات اعتباری و شرکتهای بیمه با هدف افزایش مقیاس، بهرهوری عملیاتی و بهبود قابلیتهای فناوری به دنبال انجام معاملات بزرگ بودند. علاوه بر این، با گسترش فناوریهای مالی (فینتک) و افزایش رقابت در این حوزه، بسیاری از بانکهای سنتی به ادغام با شرکتهای فینتک به عنوان راهکاری برای حفظ سهم بازار و افزایش نوآوری روی آوردند.

بانکهای بزرگ در سطح جهانی به دنبال ادغام و تملکهای استراتژیک برای کاهش هزینههای عملیاتی و سرمایهگذاری در فناوریهای نوین هستند. در سال ۲۰۲۴، ۲۱۵ معامله بزرگ به ارزش بیش از ۳۰ میلیون دلار در این بخش اعلام شد، در حالی که این تعداد در سال ۲۰۲۳ حدود ۱۵۱ معامله بود. این رشد نشاندهنده افزایش تمایل بانکها به انجام معاملات مقیاسپذیر است. یکی از بزرگترین معاملات سال ۲۰۲۴، ادغام بیش از ۳۵ میلیارد دلاری بین Capital One و Discover در ایالات متحده بود که هدف آن افزایش کارآیی عملیاتی و یکپارچهسازی خدمات پرداخت دیجیتال بود. در اروپا نیز بانکهای بزرگی مانند BBVA و UniCredit برای تحکیم موقعیت خود در بازار به دنبال خرید و سرمایهگذاری در بانکهای منطقهای بودند.

علاوه بر این، قوانین نظارتی در ایالات متحده در حال تغییر است و انتظار میرود که در دولت جدید، مقررات سختگیرانه بر M&A بانکها کاهش یابد. این تغییر میتواند باعث افزایش معاملات ادغام و تملک در صنعت بانکداری شود. در اروپا نیز فشار برای ایجاد بانکهای بزرگتر و رقابتپذیرتر در سطح جهانی منجر به افزایش ادغامهای بانکی شده است.

در صنعت بیمه، بسیاری از شرکتها در سال ۲۰۲۴ برای تمرکز بر کسبوکارهای اصلی خود و بهینهسازی پرتفوی اقدام به فروش بخشهای غیراستراتژیک خود کردند. ارزش معاملات M&A در این بخش در سال ۲۰۲۴ به ۷۷ میلیارد دلار رسید، که نسبت به ۵۰ میلیارد دلار در سال ۲۰۲۳ افزایش داشت. این رشد نشاندهنده افزایش تمرکز شرکتهای بیمه بر بهینهسازی داراییها و خروج از بازارهای کمبازده است. علاوه بر این، در بخش مدیریت سرمایه و ثروت، شرکتهای بزرگی مانند BlackRock و Apollo به دنبال افزایش سرمایهگذاری در داراییهای جایگزین و بازارهای خصوصی بودند. در سال ۲۰۲۴، ارزش معاملات این حوزه بیش از دو برابر سال قبل شد و پیشبینی میشود که این روند در سال ۲۰۲۵ نیز ادامه داشته باشد.

شرکتهای سرمایهگذاری خصوصی (PE) همچنان به عنوان یکی از بازیگران کلیدی در بازار M&A شناخته میشوند. در سال ۲۰۲۴، این شرکتها بیش از ۲ تریلیون دلار سرمایه آماده سرمایهگذاری در معاملات M&A داشتند. انتظار میرود که در سال ۲۰۲۵، این سرمایهگذاریها در حوزههایی مانند فینتک، بانکداری دیجیتال و فناوریهای مالی افزایش یابد.

بهطور کلی، صنعت خدمات مالی در سال ۲۰۲۵ شاهد افزایش معاملات M&A خواهد بود. بانکها و شرکتهای بیمه برای کاهش هزینهها، افزایش مقیاس و رقابتپذیری بیشتر در بازارهای جهانی به سمت ادغام و تملک حرکت خواهند کرد. همچنین، با تغییر قوانین نظارتی و افزایش تمایل به سرمایهگذاری در فناوریهای مالی، پیشبینی میشود که بازار M&A در این بخش رشد پایداری را تجربه کند.

انرژی و مواد اولیه

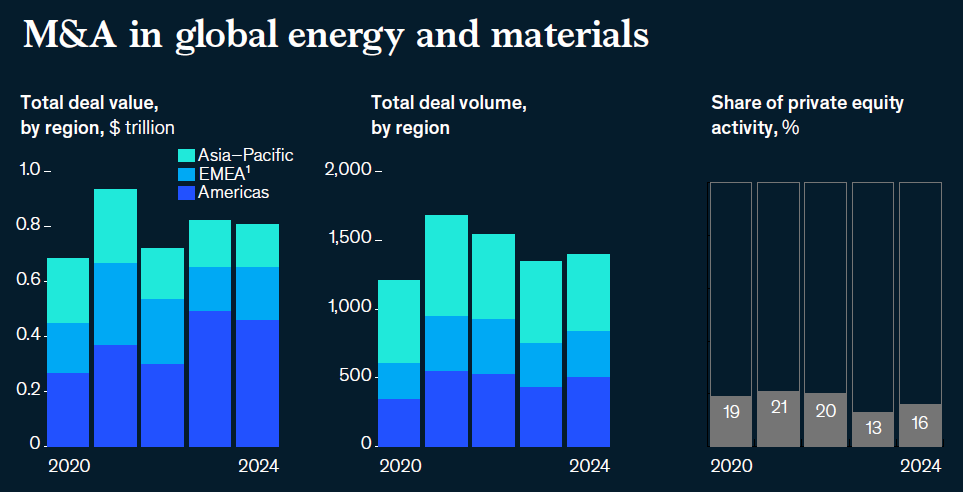

بخش انرژی و مواد اولیه در سال ۲۰۲۴ یکی از فعالترین حوزههای M&A بوده است. ارزش معاملات در این صنعت به بیش از ۴۰۰ میلیارد دلار رسید که رکوردی در سه سال اخیر محسوب میشود. افزایش معاملات در این حوزه عمدتاً به دلیل تمایل شرکتهای نفت و گاز به تثبیت موقعیت خود در بازار، تنوعبخشی به سبد سرمایهگذاری و سرمایهگذاری در انرژیهای تجدیدپذیر بوده است.

در سال ۲۰۲۴، شرکتهایی مانند ConocoPhillips و Marathon Oil از طریق ادغامهای استراتژیک، هزینههای عملیاتی خود را کاهش و به مزایای مقیاس دست یافتند. از سوی دیگر، شرکتهای خاورمیانهای مانند ADNOC نیز با خریداری سهام شرکتهای فعال در حوزه پتروشیمی، تلاش کردند تا از وابستگی به سوختهای فسیلی کاسته و به سمت تولید محصولات با ارزش افزوده بالاتر حرکت کنند.

اگرچه بخش نفت و گاز همچنان شاهد ادغامهای بزرگ بوده است، اما سرمایهگذاری در انرژیهای تجدیدپذیر نیز در سال ۲۰۲۴ افزایش یافته است. شرکتهایی مانند BP و Equinor با هدف افزایش سهم خود در انرژیهای پایدار، اقدام به خرید سهام شرکتهای فعال در حوزه باد و خورشید کردهاند.

با این حال، برخی از بخشهای انرژیهای تجدیدپذیر، مانند توربینهای بادی فراساحلی، در سال ۲۰۲۴ عملکرد ضعیفتری نسبت به انتظارات داشتند. عواملی همچون هزینههای بالا و نرخ بازگشت سرمایه کمتر از حد انتظار باعث خروج برخی از شرکتهای کوچکتر از این بازار شد.

در بخش مواد اولیه و معادن، شرکتهای فعال در استخراج فلزات کلیدی مانند لیتیوم، نیکل و مس، شاهد افزایش سرمایهگذاری و معاملات M&A بودهاند. دلیل اصلی این روند، افزایش تقاضا برای مواد اولیه مورد نیاز در تولید باتریهای خودروهای برقی و تجهیزات الکترونیکی است.

در این راستا، شرکتهایی مانند Rio Tinto با خرید سهام شرکتهای استخراج لیتیوم، تلاش کردهاند تا سهم بیشتری از بازار مواد اولیه مرتبط با انتقال انرژی پاک را به دست آورند. انتظار میرود که در سال ۲۰۲۵، روند M&A در بخش انرژی و مواد اولیه با تمرکز بیشتری بر سرمایهگذاریهای پایدار و کاهش وابستگی به سوختهای فسیلی ادامه یابد. علاوه بر این، نقش فناوریهای جدید مانند هوش مصنوعی و یادگیری ماشین در بهینهسازی عملکرد و کاهش هزینههای عملیاتی، عاملی کلیدی در افزایش ادغامها و تملکها در این بخش خواهد بود.

.

بخش سرمایهگذاری خصوصی

سرمایهگذاری خصوصی (Private Equity) یکی از عوامل کلیدی در رشد بازار ادغام و تملک (M&A) در سال ۲۰۲۵ خواهد بود. شرکتهای سرمایهگذاری خصوصی در سالهای اخیر نقدینگی قابلتوجهی را برای انجام معاملات M&A ذخیره کردهاند و بر اساس گزارش مککنزی، این شرکتها در حال حاضر بیش از ۲ تریلیون دلار سرمایه نقدی (Dry Powder) در اختیار دارند. این میزان نقدینگی میتواند تأثیر بزرگی بر جهتگیری بازار، رقابت برای خرید شرکتهای نوآور و افزایش ارزش معاملات M&A داشته باشد.

یکی از روندهای کلیدی که در سال ۲۰۲۵ انتظار میرود، افزایش فعالیت سرمایهگذاران خصوصی در خرید شرکتهای فناوریمحور، خدمات مالی و صنایع پیشرفته است. در سال ۲۰۲۴، شرکتهای سرمایهگذاری خصوصی ۱۵ درصد از معاملات M&A بالای ۲۵ میلیون دلار را به خود اختصاص دادند که نشاندهنده رشد تدریجی این نوع معاملات نسبت به سالهای گذشته است. همچنین، روند خصوصیسازی شرکتهای عمومی (Take-Private Deals) همچنان ادامه دارد و شرکتهای سرمایهگذاری خصوصی به دنبال تصاحب شرکتهایی هستند که در بازارهای عمومی عملکرد ضعیفی داشتهاند، اما پتانسیل رشد بالایی دارند.

علاوه بر تمرکز بر فناوری و نوآوری، سرمایهگذاران خصوصی در حال بررسی بازارهای نوظهور و بخشهای جایگزین مانند اعتبارات خصوصی، زیرساختها و انرژیهای تجدیدپذیر هستند. با افزایش نیاز به توسعه زیرساختهای انرژی و کاهش وابستگی به سوختهای فسیلی، شرکتهای سرمایهگذاری خصوصی فرصتهای بیشتری برای ورود به بازارهای تجدیدپذیر و مواد اولیه حیاتی خواهند داشت. به همین دلیل، بسیاری از این شرکتها در حال خرید داراییهایی در حوزه معادن لیتیوم، تولید باتری و فناوریهای انرژی پاک هستند.

یکی دیگر از روندهای مهم در این حوزه، افزایش فشار برای خروج سرمایهگذاران خصوصی از داراییهای بلندمدت است. میانگین زمان نگهداری داراییهای سرمایهگذاری خصوصی در سال ۲۰۲۴ به ۸/۵ سال رسیده است، درحالیکه این رقم در سال ۲۰۰۷، ۴/۱ سال بود. این افزایش زمان نگهداری داراییها باعث شده که سرمایهگذاران خصوصی به دنبال راهکارهای خلاقانهای برای خروج از سرمایهگذاریهای قدیمی خود باشند و از این طریق، فضای بیشتری برای ورود به معاملات جدید ایجاد کنند. با توجه به کاهش نرخ بهره، افزایش نقدینگی در بازار و فرصتهای جدید در صنایع فناوریمحور، پیشبینی میشود که در سال ۲۰۲۵، شرکتهای سرمایهگذاری خصوصی نقش پررنگتری در بازار M&A ایفا کنند. این امر نهتنها باعث افزایش رقابت در خرید شرکتهای نوآور خواهد شد، بلکه سطح کلی فعالیتهای ادغام و تملک را نیز به میزان قابلتوجهی افزایش خواهد داد.

چالشهای پیشرو در بازار M&A

یکی از بزرگترین چالشهایی که بازار ادغام و تملک (M&A) در سال ۲۰۲۵ با آن مواجه خواهد بود، ریسکهای ژئوپلیتیک است. تغییرات در سیاستهای تجاری میان کشورها، اعمال تعرفههای جدید، تحریمهای اقتصادی و بیثباتیهای سیاسی میتوانند تأثیر مستقیمی بر روند معاملات داشته باشند. این شرایط ممکن است شرکتها را به احتیاط بیشتر در انجام معاملات وادار کند، زیرا هرگونه تغییر ناگهانی در سیاستهای تجاری بینالمللی میتواند ارزشگذاری شرکتها و میزان بازدهی معاملات را تحتتأثیر قرار دهد. در کنار این چالشها، موانع نظارتی نیز بهعنوان یکی از مهمترین مشکلات پیشروی شرکتها مطرح میشود. در بسیاری از کشورها، سختگیریهای قانونی روی فرآیندهای ادغام و تملک افزایش یافته و تاییدیههای نظارتی پیچیدهتر و زمانبر شده است. این روند باعث شده که برخی از معاملات با تأخیرهای طولانیمدت مواجه شوند و حتی در برخی موارد، به دلیل مخالفت نهادهای نظارتی، به طور کامل لغو شوند. چنین محدودیتهایی میتوانند برای شرکتهایی که به دنبال گسترش عملیات خود از طریق M&A هستند، موانع جدی ایجاد کنند و نیاز به استراتژیهای حقوقی و نظارتی دقیقتری را افزایش دهند.

نوسانات اقتصادی و ارزشگذاری شرکتها نیز از دیگر چالشهای مهم محسوب میشوند. در شرایطی که بازارهای مالی بیثبات هستند، تعیین ارزش واقعی یک شرکت به امری دشوار تبدیل میشود. این مساله میتواند منجر به اختلافنظر میان خریداران و فروشندگان شده و در نتیجه، انجام معاملات را پیچیدهتر کند. بهویژه در دورههایی که رکود اقتصادی محتمل است یا تغییرات سریع در ارزش داراییها اتفاق میافتد، شرکتها باید با دقت بیشتری وارد مذاکرات شوند تا از پرداخت هزینههای اضافی یا مواجه شدن با کاهش ارزش داراییهای خریداریشده جلوگیری کنند.

یکی دیگر از موانع اساسی که ممکن است بر بازار M&A تأثیر بگذارد، چالشهای تأمین مالی است. با اینکه انتظار میرود کاهش نرخ بهره در سال ۲۰۲۵ برخی از محدودیتهای مالی را کاهش دهد، اما همچنان تأمین مالی برای معاملات بزرگ نیازمند منابع مالی عظیم و استراتژیهای هوشمندانه است. بسیاری از شرکتها با محدودیتهای نقدینگی مواجه هستند و ممکن است برای تأمین مالی معاملات خود نیازمند مشارکت سرمایهگذاران خصوصی، تأمین مالی از طریق بدهی یا استفاده از روشهای جایگزین باشند. این موضوع میتواند باعث افزایش زمان لازم برای نهاییسازی معاملات شود و در برخی موارد، فرصتهای مناسب را از بین ببرد.

با توجه به این چالشها، شرکتها و سرمایهگذاران باید استراتژیهای دقیقی برای مدیریت ریسکها و بهرهگیری از فرصتهای موجود در بازار M&A اتخاذ کنند. در چنین شرایطی، تمرکز بر نوآوری، تحلیل دقیق بازار و استفاده از فناوریهای جدید میتواند نقش مهمی در موفقیت معاملات ایفا کند و شرکتها را در مسیر رشد و توسعه پایدار قرار دهد.

هانا پاکمند-نویسنده ماهنامه

ارسال نظر