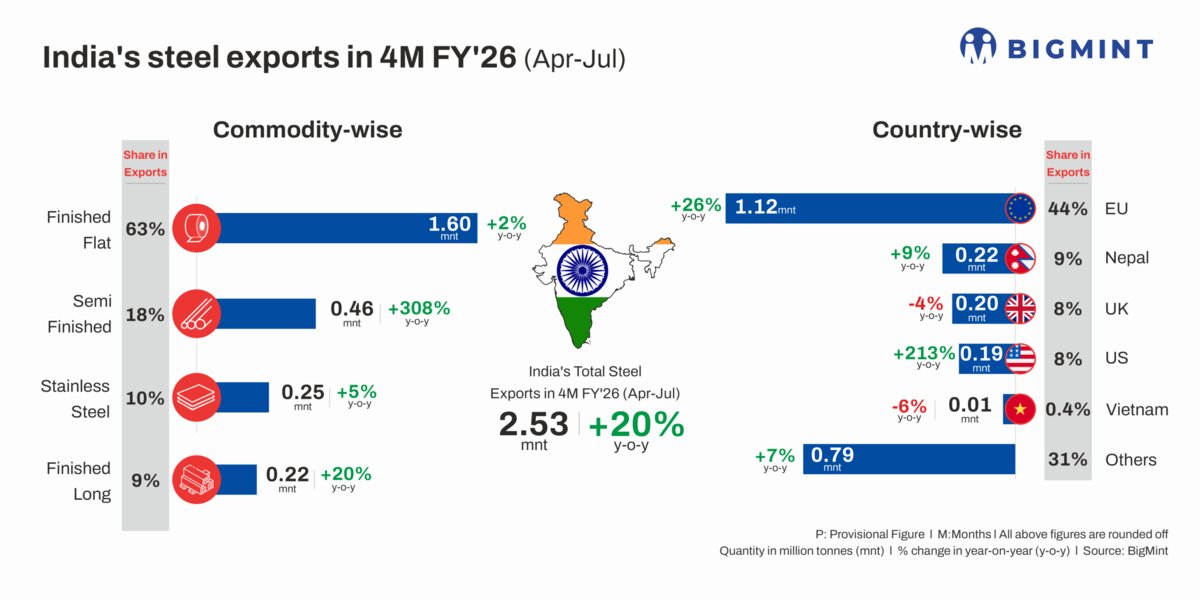

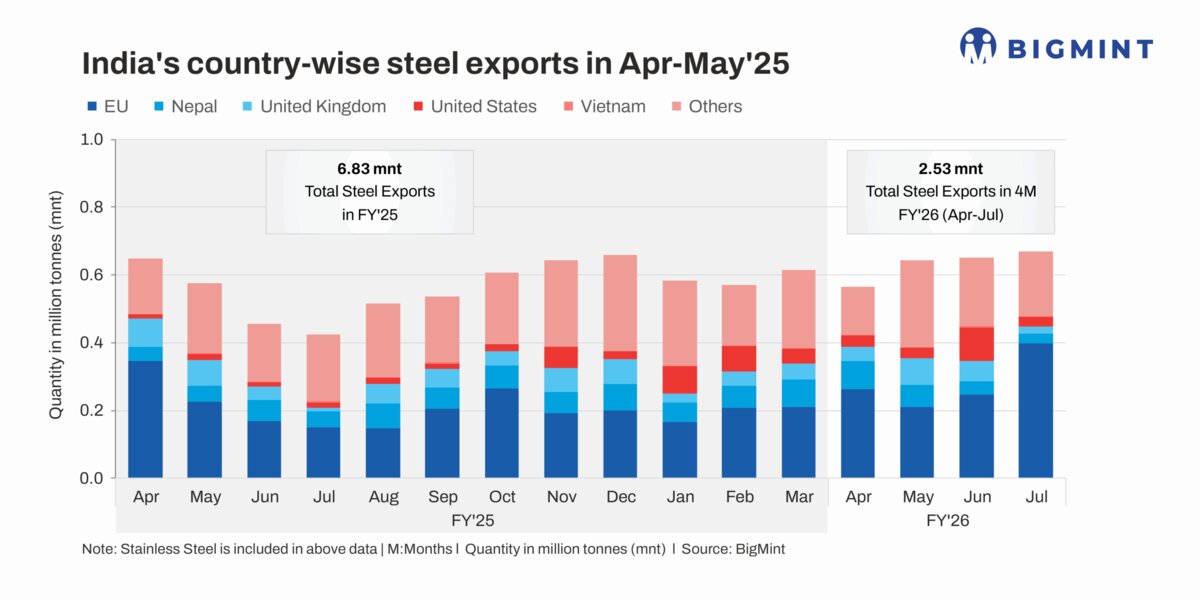

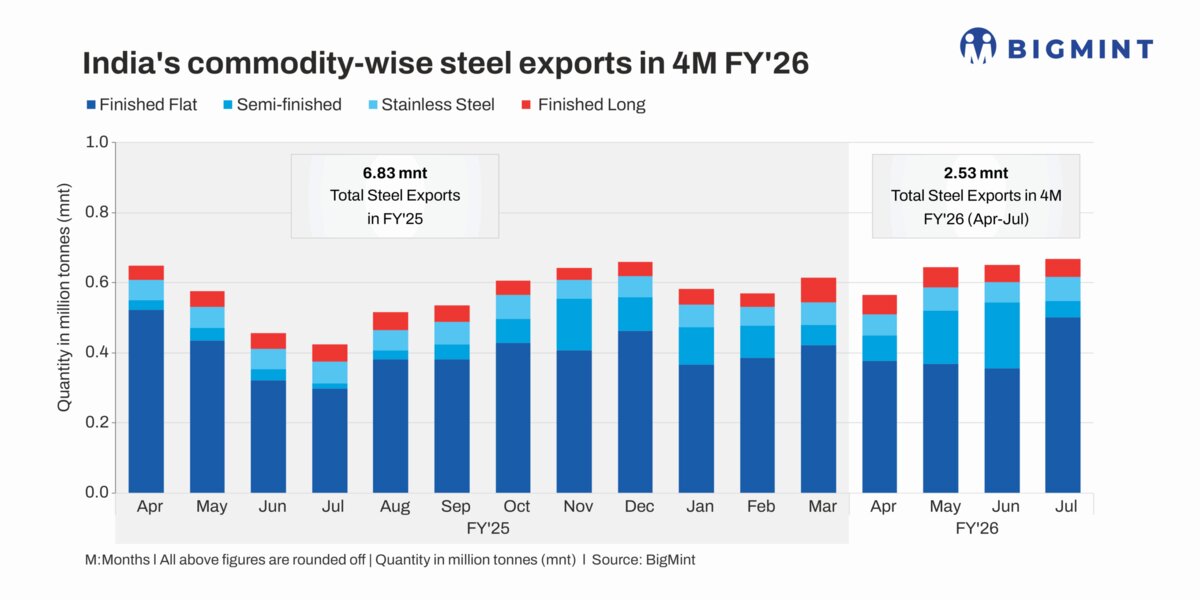

به گزارش خبرنگار ایراسین، بر اساس دادههای گردآوریشده توسط بیگمینت، صادرات فولاد هند (شامل فولاد زنگنزن) در چهار ماه نخست سال مالی ۲۰۲۶ نسبت به دوره مشابه سال قبل ۲۰ درصد افزایش یافته و به ۲٫۵۳ میلیون تن رسیده است. این روند، نشانههای روشنی از بهبود شتاب صادراتی هند را آشکار میکند؛ رشدی که در ماههای اخیر زیر فشار عرضه سنگین چین، ضعف مصرف جهانی فولاد و قیمتهای رقابتی غیرقابلرقابت رقبا کند شده بود.

صادرات بر پایه کشور مقصد

اتحادیه اروپا، بزرگترین بازار هند، در ۴MFY’26 شاهد رشد ۲۶ درصد در حجم واردات به ۱٫۱۲ میلیون تن بود. بیشترین رشد مربوط به ورق گرم و صفحه (HRC/plates) با ۳۴ درصد، ورق سرد (CRC) با ۶۸ درصد و لوله و پروفیل با ۲۹ درصد بود.

نپال با رشد ۹درصدو رسیدن به ۰٫۲۲ میلیون تن، دومین مقصد مهم بود که مدیون افزایش قابلتوجه واردات فولاد گالوانیزه و مفتول است.

صادرات به ترکیه، هرچند حجمی کوچک دارد، تقریباً چهار برابر شد و به حدود ۷۲ هزار تن رسید. ترکیه امسال محمولههای قابلتوجه بیلت از هند خرید، در حالی که در ۴MFY’25 هیچ وارداتی در این بخش نداشت.

این رشدها تا حدی با افت شدید ۷۹٪ صادرات به عربستان سعودی جبران شد. صادرات لوله و پروفیل به عربستان در ۴MFY’26 سقوطی ۹۰ درصدی داشت.

صادرات بر پایه کالا

صادرات محصولات تخت نهایی (فولاد کربنی) تنها ۲ درصد رشد کرد و به ۱٫۶۰ میلیون تن رسید که دلیل اصلی آن افزایش ۵۶٪ حجم صادرات ورق سرد (CRC) به ۲۵۹ هزار تن بود. صادرات لوله و پروفیل نیز ۷٪ بالا رفت و به ۵۰۵ هزار تن رسید، عمدتاً به مقصد امارات، آمریکا و اتحادیه اروپا.

جالب اینکه، صادرات لوله و پروفیل از حجم محمولههای HRC/صفحه فراتر رفت؛ زیرا صادرات این بخش ۸ درصد افت کرده و به ۴۵۷ هزار تن رسید. صادرات HRC/صفحه به اتحادیه اروپا ۳۴ درصد بالا رفت، اما تقریباً صادراتی به بریتانیا صورت نگرفت. به نپال ۷ درصد و به امارات ۱۶ درصد کمتر فرستاده شد. همچنین صادرات فولاد گالوانیزه ۱۲ درصد کاهش یافت.

صادرات محصولات نیمهنهایی چهار برابر شد و به ۰٫۴۶ میلیون تن رسید، که ناشی از خرید بیشتر بریتانیا، ترکیه و دیگران بود. صادرات محصولات طویل نهایی ۲۰٪ افزایش یافت و به ۰٫۲۲ میلیون تن رسید، و صادرات فولاد زنگنزن رشد ۵ درصد داشت و به ۰٫۲۵ میلیون تن رسید.

قیمتهای رقابتی، محرک خرید بیشتر اتحادیه اروپا

با وجود گزارشها از ضعف تقاضا و احتیاط بازار، خریداران اروپایی احتمالاً به دلیل کاهش قیمتها خرید خود از هند را افزایش دادند.

پیشنهاد صادرات HRC به اتحادیه اروپا از ماه مارس، پس از معافیت هند از عوارض موقت ضددامپینگ، از سر گرفته شد. پیشنهادها در ماه مارس و آوریل بالا رفت و به طور متوسط ۵۹۰ دلار به ازای هر تن (FOB بنادر اصلی هند) و ۶۴۰ دلار (CFR آنتورپ) بود، اما در ژوئن به ۵۶۵ دلار FOB و ۶۱۵ دلار CFR و در ژوئیه به ۵۴۱ دلار FOB و ۵۹۱ دلار CFR افت کرد. این در حالی بود که پیشنهادهای داخلی اندکی بالاتر بود و هزینههای بالای انرژی، قیمت تمامشده را بالا نگه میداشت. این شرایط باعث شد خریداران اروپایی به خریدهای فرصتطلبانه روی آورند.

افت صادرات در هفتماهه ۲۰۲۵ میلادی

با این حال، اگر آمار سال ۲۰۲۵ میلادی در نظر گرفته شود، سایه رکود همچنان پابرجاست. صادرات هند در هفتماهه ۲۰۲۵ میلادی به ۴٫۳ میلیون تن رسید، در حالی که سال قبل ۵٫۳ میلیون تن بود؛ افتی ۱۹٪ ی. در این مدت، صادرکنندگان هندی به دلیل ضعف تقاضا در بازارهای کلیدی (مانند اتحادیه اروپا و خاورمیانه)، به طور پراکنده، محصولاتی مانند HRC عرضه کردند. این موضوع باعث شد صادرات محصولات تخت نهایی ۳۳٪ افت کرده و به ۲٫۸ میلیون تن برسد و حضور هند در بازار جهانی کمرنگتر شود.

چشمانداز

گرچه دادههای اخیر از بهبود نسبی خبر میدهند، اما شتاب صادراتی هند همچنان در معرض تهدید است. صادرات فولاد چین همچنان رو به افزایش است، برخلاف پیشبینیها، و اندونزی و عربستان به رقبای قدرتمندی با قیمتهای جذاب تبدیل شدهاند. این عوامل میتواند رشد صادرات هند را محدود کند.

در حالی که صادرات به اتحادیه اروپا اخیراً بهبود یافته، موانع پابرجاست و تعطیلات تابستانی همچنان بر تجارت فشار میآورد. خرید محتاطانه ممکن است با تداوم ابهامات مقرراتی ادامه یابد.

صنعت فولاد هند نیز به دلیل اجرای کامل مکانیسم تعدیل مرزی کربن اتحادیه اروپا ( CBAM) تا سال ۲۰۲۶ در وضعیت انتظار قرار دارد. نقطهی امیدوارکننده اینجاست که با توجه به هزینههای بالای انرژی و قیمت کربن در کارخانجات اروپایی، CBAM میتواند در کوتاهمدت و میانمدت به نفع صادرات فولاد کمانتشار هند به اروپا تمام شود.

همچنین، در اواسط اوت، کارخانههای هندی با افزایش شدید قیمتهای فولاد چین به ۵۱۵ دلار CFR امارات، دوباره پیشنهادهای صادرات HRC به خاورمیانه را آغاز کردند. این موضوع میتواند باعث رشد حجم صادرات شود، هرچند اکنون به دلیل تابستان و رکود فصلی، تقاضا چندان بالا نیست.

ارسال نظر